Трансформеры для бэктестинга сжатия v2.0

Обзор

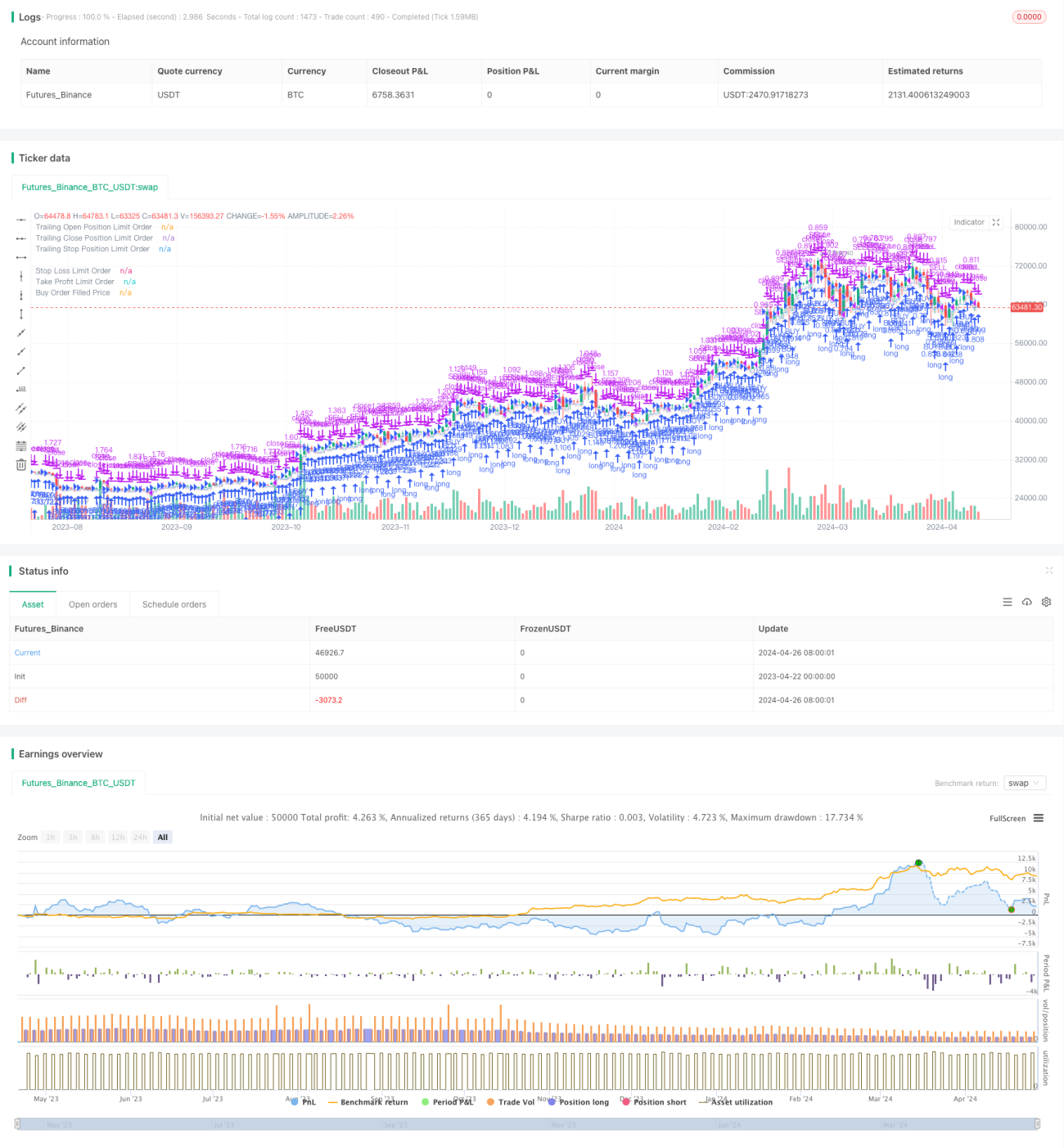

Squeeze Backtest Transformers v2.0 — это количественная торговая система, основанная на стратегии сжатия. Она выполняет бэктестинг стратегии в заданном временном диапазоне, используя параметры входа, стоп-лосса и тейк-профита в процентах, а также максимальное время удержания позиции. Стратегия поддерживает торговлю в обоих направлениях, позволяя гибко задавать направление сделок (лонг или шорт). Кроме того, стратегия предоставляет широкие возможности настройки периода бэктестинга, позволяя удобно выбирать фиксированный временной интервал или максимальное время тестирования.

Принцип стратегии

- Сначала на основе заданных пользователем параметров периода бэктестинга определяется время начала и окончания тестирования.

- В течение периода бэктестинга, если в данный момент нет открытой позиции и цена достигает цены входа (рассчитанной по проценту открытия), открывается позиция и одновременно устанавливаются цены стоп-лосса и тейк-профита (рассчитанные по процентам стоп-лосса и тейк-профита).

- Если позиция уже открыта, предыдущие ордера тейк-профита и стоп-лосса отменяются и устанавливаются новые цены (рассчитываются на основе текущей средней цены позиции).

- Если задано максимальное время удержания позиции, по истечении этого времени позиция принудительно закрывается.

- Стратегия поддерживает торговлю как в лонг, так и в шорт.

Преимущества стратегии

- Гибкая настройка параметров, позволяющая адаптироваться к различным рыночным условиям и торговым потребностям.

- Поддержка торговли в обоих направлениях, что позволяет получать прибыль при различных рыночных трендах.

- Широкие возможности настройки периода бэктестинга для удобного анализа исторических данных.

- Установка стоп-лосса и тейк-профита позволяет эффективно контролировать риски и повышать эффективность использования капитала.

- Настройка максимального времени удержания позиции позволяет избежать рыночных рисков при длительном удержании.

Риски стратегии

- Настройки цены входа, стоп-лосса и тейк-профита сильно влияют на доходность стратегии; неправильные параметры могут привести к убыткам.

- При высокой волатильности рынка возможна ситуация, когда сразу после открытия позиции срабатывает стоп-лосс, что приводит к потерям.

- Если принудительное закрытие происходит по достижении максимального времени удержания, это может привести к упущенной последующей прибыли.

- Стратегия может показывать неудовлетворительные результаты в особых рыночных условиях (например, в боковике).

Направления оптимизации стратегии

- Можно рассмотреть внедрение дополнительных технических индикаторов или индикаторов рыночных настроений для оптимизации условий входа, стоп-лосса и тейк-профита, повышая стабильность и прибыльность стратегии.

- Настройку максимального времени удержания позиции можно динамически корректировать в зависимости от волатильности рынка и текущего профита/убытка, чтобы избежать альтернативных издержек от фиксированного времени закрытия.

- Для бокового рынка можно добавить логику пробоя диапазона консолидации или подтверждения разворота тренда, чтобы снизить издержки от частых сделок.

- Рассмотреть внедрение стратегий управления позицией и капиталом для контроля риска на одну сделку и повышения эффективности и стабильности использования капитала.

Заключение

Squeeze Backtest Transformers v2.0 — это количественная торговая система на основе стратегии сжатия, которая с помощью гибких параметров и поддержки торговли в обоих направлениях позволяет торговать в различных рыночных условиях. Широкие возможности настройки периода бэктестинга, а также установка тейк-профита и стоп-лосса помогают пользователям проводить анализ исторических данных и контролировать риски. Однако эффективность стратегии сильно зависит от настройки параметров, поэтому требуется оптимизация и доработка в соответствии с особенностями рынка и торговыми потребностями для повышения устойчивости и прибыльности. В будущем можно рассмотреть внедрение дополнительных технических индикаторов, динамическую корректировку максимального времени удержания позиции, оптимизацию стратегии для бокового рынка, а также усиление управления позицией и капиталом.

/*backtest

start: 2023-04-22 00:00:00

end: 2024-04-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Squeeze Backtest by Shaqi v2.0", overlay=true, pyramiding=0, currency="USD", process_orders_on_close=true, commission_type=strategy.commission.percent, commission_value=0.075, default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital=100, backtest_fill_limits_assumption=0)

R0 = "6 Hours"- 1