VWAP торговая стратегия

Обзор

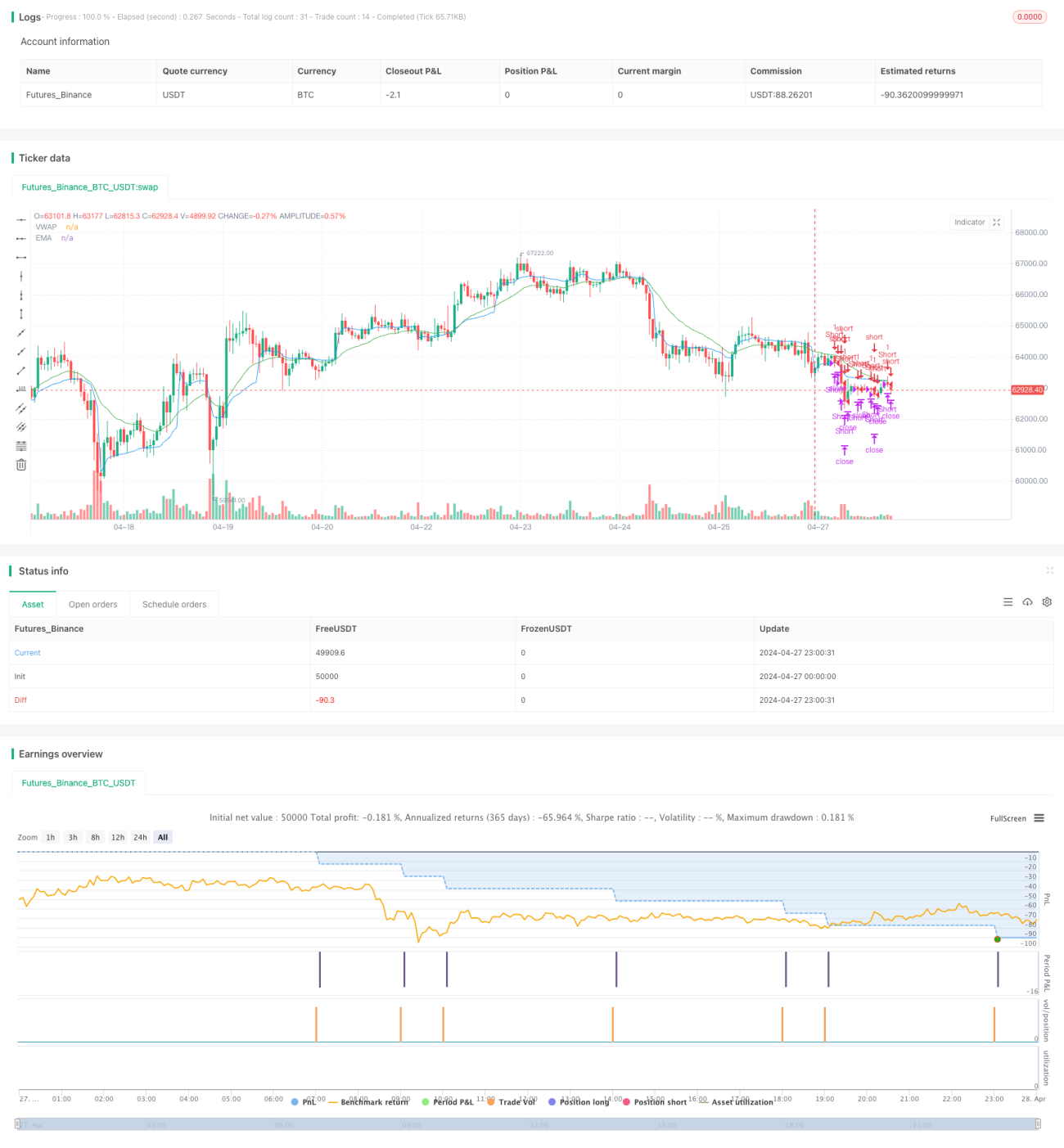

Данная стратегия представляет собой торговую систему, основанную на EMA, VWAP и объеме. Основная идея заключается в генерации сигнала на открытие позиции в определенное торговое время, когда цена закрытия пробивает VWAP и EMA, а объем превышает объем предыдущей свечи. Также установлены уровни стоп-лосса и тейк-профита, а также условия закрытия позиции в заданные временные промежутки.

Принцип стратегии

- Рассчитываются индикаторы EMA и VWAP.

- Проверяется, находится ли текущее время в пределах заданного торгового интервала.

- Условие для открытия длинной позиции: цена закрытия больше VWAP и EMA, объем больше объема предыдущей свечи, и цена закрытия больше цены открытия.

- Условие для открытия короткой позиции: цена закрытия меньше VWAP и EMA, объем больше объема предыдущей свечи, и цена открытия больше цены закрытия.

- Условие для закрытия длинной позиции: цена закрытия опускается ниже VWAP или EMA, достигает уровня тейк-профита или стоп-лосса, либо наступает заданное время выхода.

- Условие для закрытия короткой позиции: цена закрытия пробивает VWAP или EMA, достигает уровня тейк-профита или стоп-лосса, либо наступает заданное время выхода.

Преимущества стратегии

- Учитываются одновременно ценовой тренд (EMA), справедливая рыночная стоимость (VWAP) и объем, что делает условия открытия позиции более строгими и способствует повышению процента успешных сделок.

- Установлены стоп-лосс и тейк-профит для контроля рисков и фиксации прибыли.

- Ограничены время торговли и время выхода, что позволяет избежать рисков во внебиржевые часы и при переносе позиций на следующий день.

Риски стратегии

- Стратегия может показывать неудовлетворительные результаты на боковом рынке, так как частые пробои и откаты могут привести к многократному открытию и закрытию позиций, увеличивая торговые издержки и проскальзывание.

- Уровни стоп-лосса являются фиксированными; при резких движениях рынка они могут быть сработаны преждевременно, что приведет к значительным убыткам по стратегии.

- Стратегия не учитывает реальную глубину рынка и лимитные ордера, поэтому на реальных торгах возможны проскальзывания и проблемы с открытием позиций.

Направления оптимизации стратегии

- Можно рассмотреть добавление дополнительных фильтров, таких как ATR, RSI и другие индикаторы, для более точного подтверждения силы тренда и импульса.

- Уровни стоп-лосса и тейк-профита можно сделать динамическими, например, на основе ATR или процентного стопа, чтобы адаптироваться к различной волатильности рынка.

- Можно оптимизировать параметры, такие как длина EMA, источник VWAP, уровни стоп-лосса и тейк-профита, для повышения стабильности и прибыльности стратегии.

- Можно внедрить управление размером позиции, например, корректировать объем открываемой позиции в зависимости от волатильности или пропорции капитала, чтобы контролировать общий риск.

Заключение

Данная стратегия осуществляет торговлю в определенные временные интервалы, комплексно учитывая ценовой тренд, справедливую рыночную стоимость и объем. Несмотря на наличие стоп-лосса, тейк-профита и ограничения по времени торговли, на практике необходимо учитывать риски бокового рынка и проскальзывания. В будущем повысить надежность и прибыльность стратегии можно за счет добавления дополнительных фильтров, оптимизации параметров и управления размером позиции.

- 1