Долгосрочная торговая стратегия с использованием MACD и RSI

Обзор

Данная стратегия, тщательно разработанная экспертом по скриптам Snehashish, инновационно сочетает преимущества индикатора схождения/расхождения скользящих средних (MACD) и индекса относительной силы (RSI) для определения оптимальных точек входа и выхода на рынке. Метод построен таким образом, что вход в длинную позицию происходит в момент пересечения линии MACD над сигнальной линией, при условии, что 5 свечей назад RSI указывал на состояние перепроданности рынка. Такой выбор времени гарантирует, что стратегия использует пересечение MACD для входа в сделку при появлении первых признаков восстановления рынка после распродажи.

Для закрытия позиций стратегия использует два ключевых условия. Во-первых, когда гистограмма MACD выше нуля и линия MACD пересекает сигнальную линию вниз, сделка завершается, что указывает на возможный разворот восходящего импульса. Во-вторых, если 5 свечей назад RSI находился в зоне перекупленности, также генерируется сигнал на выход, указывая на то, что рынок, возможно, достиг вершины и может начать снижение.

Метод Snehashish умело объединяет эти технические индикаторы, отфильтровывая шум и нацеливаясь на сделки с более высокой вероятностью успеха, ожидая подтверждения от MACD и RSI в определённых условиях. Эта стратегическая комбинация направлена на оптимизацию точек входа и выхода, снижая риски, связанные с рыночными колебаниями, за счёт использования сильных сторон индикаторов, тем самым повышая прибыльность сделок.

Принцип стратегии

Основной принцип стратегии заключается в объединении двух технических индикаторов — MACD и RSI — для более точного捕捉 точек разворота рынка. Когда RSI показывает, что рынок был перепродан за последние несколько свечей, а линия MACD затем пересекает сигнальную линию вверх, стратегия открывает длинную сделку. Такая комбинация гарантирует, что стратегия открывает позицию при появлении первых признаков разворота ценового тренда.

Для закрытия позиций стратегия обращает внимание на потенциальные сигналы разворота тренда, отображаемые MACD и RSI. Если гистограмма MACD выше нуля и линия MACD пересекает сигнальную линию вниз, стратегия закрывает позицию. Кроме того, если ранее RSI указывал на достижение рынком уровня перекупленности, это также инициирует закрытие. В совокупности эти условия означают, что стратегия закрывает длинную позицию, когда цена, вероятно, достигла вершины, а восходящий импульс ослабевает.

В целом, объединяя сигналы от MACD и RSI, стратегия стремится открывать сделки при появлении первых признаков разворота тренда и закрывать их, когда тренд, возможно, заканчивается, тем самым оптимизируя точки входа и выхода и повышая общую эффективность торговли.

Преимущества стратегии

- Сочетание двух индикаторов — MACD и RSI — позволяет стратегии более точно улавливать точки разворота рынка, улучшая выбор момента для входа и выхода.

- RSI используется для确认 состояния перепроданности и перекупленности рынка, в то время как пересечение линии MACD сигнальной линии предоставляет сигнал на открытие. Комбинация этих индикаторов позволяет более надежно прогнозировать движение цены.

- Ожидание подтверждения перепроданности от RSI перед открытием сделки помогает избежать преждевременного входа в нисходящем тренде.

- Закрытие позиции, когда гистограмма MACD выше нуля, а линия MACD пересекает сигнальную линию вниз, позволяет своевременно фиксировать прибыль в конце восходящего тренда, избегая потенциальных рисков отката.

- Гибкие настройки параметров, такие как пороги перепроданности и перекупленности RSI, периоды быстрой и медленной линий MACD, позволяют пользователям оптимизировать стратегию в соответствии со своими предпочтениями по риску и особенностями рынка.

Риски стратегии

- На боковом рынке частые сигналы MACD и RSI могут привести к чрезмерной торговле, увеличивая транзакционные издержки и потенциальные убытки.

- При сильном тренде RSI может длительное время находиться в зоне перекупленности, что может привести к пропуску части восходящего движения.

- Стратегия в основном опирается на запаздывающие индикаторы, что может помешать своевременной корректировке позиций при внезапном развороте рынка.

- Настройки параметров оказывают значительное влияние на производительность стратегии; неудачный выбор параметров может привести к большому количеству ложных сигналов и снизить эффективность.

Для снижения этих рисков можно рассмотреть внедрение других опережающих индикаторов в качестве фильтров, оптимизацию параметров для различных рыночных условий, а также установку соответствующих стоп-лоссов и тейк-профитов для контроля риска по каждой сделке.

Направления оптимизации стратегии

- Внедрение других технических индикаторов, таких как полосы Боллинджера, скользящие средние и т.д., для дополнительного подтверждения тренда и определения уровней поддержки/сопротивления, повышая надежность сигналов.

- Оптимизация параметров RSI и MACD для поиска наилучшей комбинации под текущие рыночные условия и целевой актив, уменьшая количество ложных сигналов.

- Добавление анализа рыночной среды, такого как объем торгов, волатильность и т.д., для динамической корректировки параметров стратегии в зависимости от состояния рынка, повышая адаптивность.

- Установка правил управления позициями, например, изменение размера позиции в зависимости от силы сигнала и уровня риска, для контроля общего риска.

- Регулярное бэктестирование и оценка эффективности стратегии, своевременная корректировка логики и параметров в соответствии с рыночными изменениями для обеспечения эффективности и устойчивости стратегии.

Благодаря вышеуказанным мерам оптимизации можно дополнительно повысить доходность стратегии с поправкой на риск, делая её более адаптируемой к изменчивым рыночным условиям.

Заключение

Разработанная Snehashish долгосрочная торговая стратегия умело объединяет два технических индикатора — MACD и RSI — для более точного捕捉 точек разворота рынка и оптимизации моментов входа и выхода. Ожидая подтверждения перепроданности от RSI и используя пересечение линии MACD сигнальной линии вверх как сигнал на открытие, стратегия может своевременно входить при первых признаках разворота тренда. В то же время, используя взаимное расположение гистограммы MACD и сигнальной линии, а также сигнал перекупленности RSI, стратегия способна своевременно закрывать позицию при возможном завершении восходящего тренда.

Несмотря на хороший потенциал, стратегия всё же имеет некоторые риски, такие как чрезмерная торговля на боковом рынке, запаздывание сигналов при сильном тренде и т.д. Для снижения этих рисков можно рассмотреть внедрение других индикаторов, оптимизацию параметров, усиление анализа рыночной среды, улучшение управления позициями и другие меры.

В целом, эта долгосрочная торговая стратегия, сочетающая MACD и RSI, предоставляет инвесторам надежную основу для捕捉 точек разворота рынка и оптимизации моментов входа и выхода. Благодаря дальнейшей оптимизации и улучшениям, эта стратегия может стать мощным инструментом для инвесторов в меняющихся рыночных условиях, помогая им добиться стабильной долгосрочной доходности.

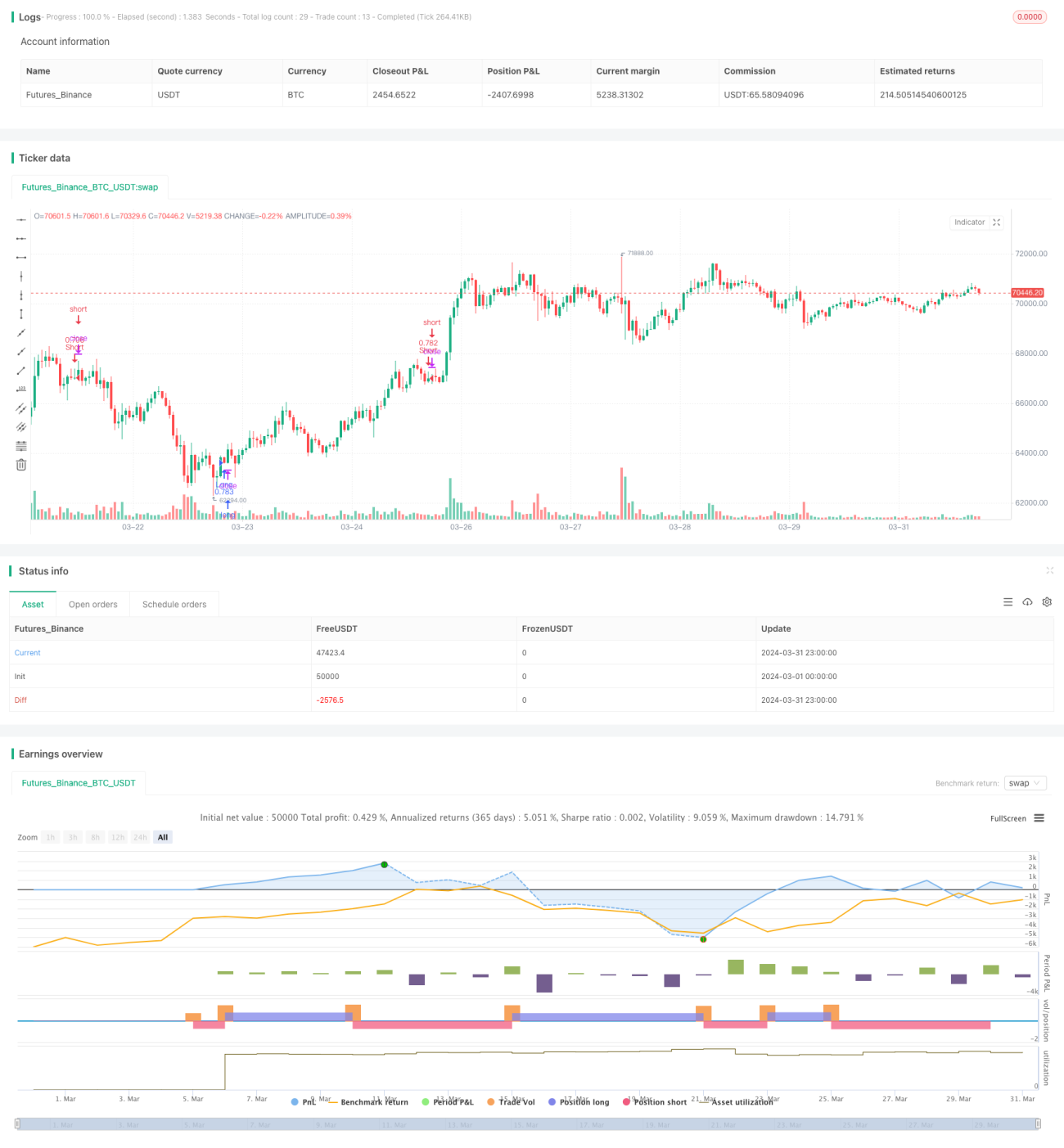

/*backtest

start: 2024-03-01 00:00:00

end: 2024-03-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// snehashish 2024

strategy(title='spl Long Strategy', initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, pyramiding=0, currency='USD', overlay=true)

- 1