Многотаймфреймовая стратегия отката для Bitcoin, Binance Coin и Ethereum

Обзор

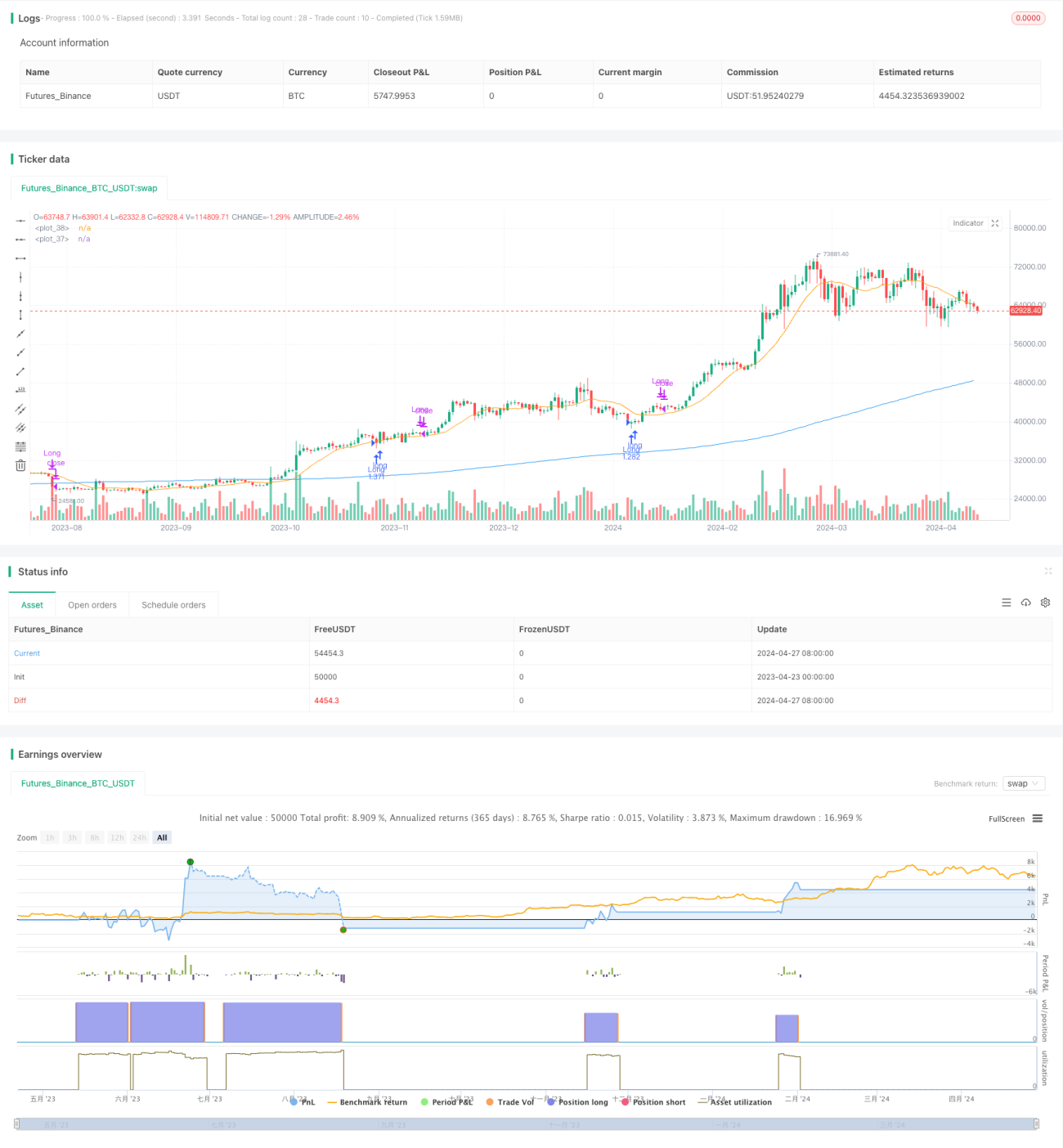

Данная стратегия ориентирована на торговлю Bitcoin (BTC), Binance Coin (BNB) и Ethereum (ETH) на таймфреймах 1 час, 2 часа, 3 часа и 4 часа. Она направлена на использование краткосрочных ценовых откатов для получения прибыли в рамках более широкого тренда. Определяя откаты внутри тренда и используя подтверждающие сигналы, такие как свечные паттерны и условия перепроданности, трейдер может открывать позиции с определённым уровнем риска и целевой прибыли. Эффективное управление рисками, включая стоп-лоссы и определение размера позиции, имеет решающее значение. Стратегия предлагает структурированный подход к торговле на откатах с одновременным управлением риском снижения.

Принципы стратегии

В стратегии используются две простые скользящие средние (SMA) для выявления рыночного тренда и потенциальных возможностей отката. Более долгосрочная SMA (ma1) служит индикатором подтверждения тренда, а более краткосрочная SMA (ma2) используется для выявления отклонения цены от основного тренда. Когда цена находится выше ma1, что указывает на восходящий тренд, стратегия ищет откаты цены ниже ma2 как потенциальные точки входа в покупку. Одновременно применяются параметры «Слишком глубокий» (Too Deep) и «Слишком тонкий» (Too Thin) для фильтрации откатов, чтобы избежать входа в слишком глубокие или слишком неглубокие откаты. После подтверждения сигнала покупки стратегия исполняет рыночный ордер на покупку. Условия закрытия позиции включают пробой цены выше ma2 или срабатывание предустановленного уровня стоп-лосса. Данная стратегия использует принципы следования за трендом и торговли на откатах, стремясь уловить краткосрочные коррекции в рамках тренда.

Преимущества стратегии

- Мультитаймфреймовый анализ: Стратегия работает на таймфреймах 1ч, 2ч, 3ч и 4ч, что обеспечивает более полное представление о рынке и потенциальные торговые возможности.

- Следование за трендом: Используя долгосрочную SMA в качестве индикатора подтверждения тренда, стратегия адаптируется к различным рыночным трендам и находит точки входа внутри них.

- Торговля на откатах: Стратегия фокусируется на поиске ценовых откатов в рамках восходящего тренда, что позволяет входить по более выгодной цене, снижая риск торговли против тренда.

- Управление рисками: Стратегия включает механизмы стоп-лосса и контроля размера позиции для ограничения потенциального риска снижения и сохранения торгового капитала.

- Оптимизация параметров: Параметры стратегии, такие как длины скользящих средних, процент стоп-лосса и другие, могут быть оптимизированы в зависимости от рыночных условий и личных предпочтений, что обеспечивает гибкость.

Риски стратегии

- Чувствительность к параметрам: Эффективность стратегии в значительной степени зависит от выбранных параметров, таких как длины скользящих средних и фильтры откатов. Выбор параметров требует тщательного бэктестирования и оптимизации.

- Рыночный шум: Краткосрочные ценовые колебания могут генерировать ложные сигналы, приводя к неоправданным сделкам и увеличению затрат.

- Разворот тренда: При внезапном развороте рыночного тренда стратегия может понести потенциальные убытки, особенно если стоп-лосс ещё не сработал.

- Проскальзывание и торговые издержки: Частая торговля может привести к высокому проскальзыванию и торговым комиссиям, что негативно скажется на общей эффективности стратегии.

Направления оптимизации стратегии

- Динамический стоп-лосс: Корректировка уровня стоп-лосса в зависимости от рыночной волатильности или ценового поведения для лучшей адаптации к различным рыночным условиям.

- Многофакторное подтверждение: Объединение с другими техническими индикаторами, такими как индекс относительной силы (RSI) или стохастический осциллятор, для подтверждения тренда и отката, повышая надёжность сигналов.

- Риск-скорректированный размер позиции: Динамическое изменение размера позиции для каждой сделки в зависимости от текущей рыночной волатильности или индивидуальной толерантности к риску.

- Оптимизация торговых сессий: Анализ ценового поведения и волатильности в разные периоды времени для выбора наилучших торговых сессий, улучшающих результаты стратегии.

- Включение анализа рыночных настроений: Объединение с индикаторами настроений, такими как индекс страха и жадности, для лучшего понимания рыночной атмосферы и потенциальных точек разворота.

Заключение

Данная мультитаймфреймовая стратегия торговли Bitcoin, Binance Coin и Ethereum на откатах предлагает структурированный подход к захвату краткосрочных коррекций внутри тренда. Сочетая принципы следования за трендом и торговли на откатах, а также применяя соответствующие меры управления рисками, стратегия направлена на оптимизацию потенциальных торговых возможностей. Однако эффективность стратегии зависит от выбора параметров и рыночных условий, требуя постоянного мониторинга и оптимизации. Внедрение таких улучшений, как динамический стоп-лосс, многофакторное подтверждение и анализ рыночных настроений, может дополнительно повысить устойчивость и адаптивность стратегии. Перед применением данной стратегии крайне важны всестороннее бэктестирование, оптимизация параметров и оценка рисков.

/*backtest

start: 2023-04-23 00:00:00

end: 2024-04-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © GOLU_PARDHAAN

//@version=5- 1