Стратегия пересечения экспоненциальных скользящих средних с использованием кредитного плеча

Обзор

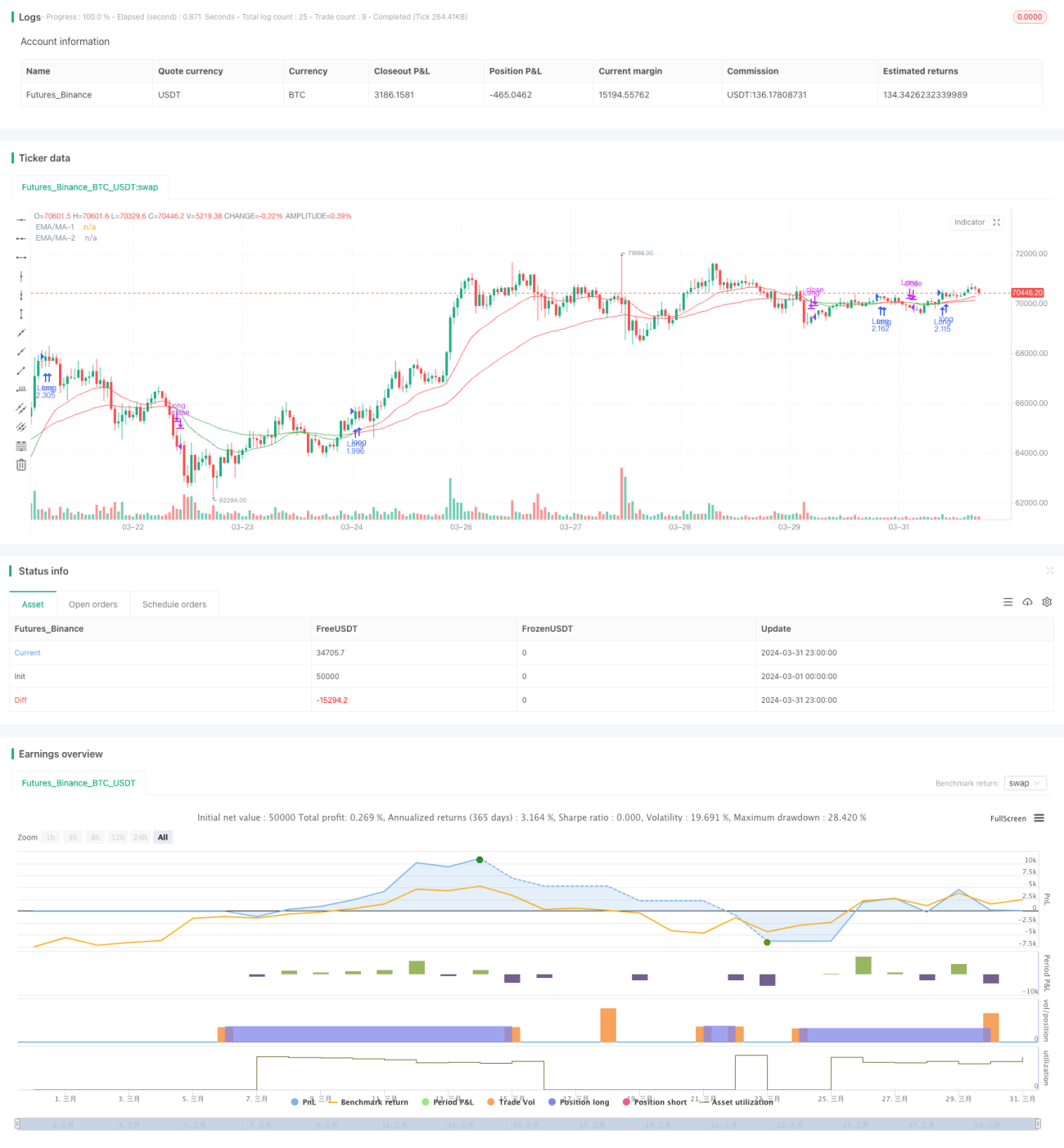

Данная стратегия использует пересечение двух экспоненциальных скользящих средних (EMA) с периодами 20 и 55 для определения торговых сигналов. Когда краткосрочная EMA пересекает долгосрочную EMA снизу вверх, подается сигнал на покупку, в противном случае — на продажу. Стратегия также предусматривает использование кредитного плеча, которое увеличивает как потенциальную прибыль, так и риск. Кроме того, добавлено дополнительное условие: позиция открывается только после пересечения скользящих средних и при касании ценой краткосрочной средней, что снижает риск ложных сигналов. Пользователь может выбирать между EMA и простой скользящей средней (MA).

Принцип стратегии

- Рассчитываются EMA (или MA) с периодами 20 и 55.

- Определяется, пересекла ли краткосрочная EMA долгосрочную снизу вверх. Если да, переменная readyToEnter устанавливается в true, что означает готовность к входу.

- Если readyToEnter равно true и цена касается краткосрочной EMA, выполняется покупка, после чего readyToEnter сбрасывается в false.

- Если краткосрочная EMA пересекает долгосрочную сверху вниз, позиция закрывается.

- Размер позиции определяется на основе параметра кредитного плеча.

- Стратегия выполняется только в заданном пользователем интервале бэктестинга.

Преимущества стратегии

- Пересечение скользящих средних — простой и удобный метод определения тренда, подходящий для большинства рынков.

- Использование кредитного плеча позволяет увеличить доходность.

- Дополнительные условия снижают риск ложных сигналов.

- Предоставляется выбор между EMA и MA, что учитывает предпочтения разных пользователей.

- Код имеет четкую структуру, его легко понять и модифицировать.

Риски стратегии

- Кредитное плечо увеличивает риски: ошибочное решение может привести к крупным убыткам.

- Пересечение скользящих средних запаздывает, из-за чего можно упустить оптимальный момент входа.

- Стратегия эффективна только на рынках с выраженным трендом; в условиях боковика она может генерировать частые сделки, что приведет к высоким комиссиям.

Направления оптимизации стратегии

- Можно попробовать оптимизировать периоды скользящих средних, чтобы найти наилучшие параметры для текущего рынка.

- Возможно добавление других индикаторов, таких как RSI, MACD и т.д., для комплексной оценки тренда и увеличения доли успешных сделок.

- Можно установить стоп-лосс и тейк-профит для контроля риска по каждой сделке.

- Размер кредитного плеча можно динамически корректировать в зависимости от волатильности рынка: увеличивать при низкой волатильности и уменьшать при высокой.

- Можно внедрить алгоритмы машинного обучения для автоматической адаптации параметров.

Заключение

Данная стратегия сочетает пересечение скользящих средних с кредитным плечом, что позволяет улавливать рыночные тренды и одновременно увеличивать доходность. Однако кредитное плечо несет высокий риск, поэтому его следует использовать с осторожностью. Кроме того, стратегия имеет потенциал для улучшения за счет добавления дополнительных индикаторов, динамической настройки параметров и других методов. В целом, стратегия подходит трейдерам, стремящимся к высокой доходности и способным принимать на себя высокие риски.

/*backtest

start: 2024-03-01 00:00:00

end: 2024-03-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMA Crossover Strategy with Leverage, Conditional Entry, and MA Option", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Inputs for backtesting period- 1