Комбинированная торговая стратегия на основе скользящих средних и RSI

Обзор

Данная стратегия объединяет несколько скользящих средних и индекс относительной силы (RSI) для генерации торговых сигналов. В ней используются четыре скользящие средние с разными периодами: 9, 21, 25 и 99 дней. Направление тренда определяется по их пересечениям. Кроме того, стратегия включает индикатор RSI в качестве вспомогательного инструмента для получения дополнительных сигналов на перекупленность или перепроданность рынка.

Основная идея стратегии – использовать трендовые свойства скользящих средних разных периодов, определяя основной тренд по их бычьему и медвежьему расположению. Пересечение краткосрочной скользящей средней выше долгосрочной считается бычьим сигналом, и наоборот – медвежьим. Индикатор RSI используется для оценки рыночных настроений и дает сигналы разворота при перекупленности или перепроданности.

Принцип работы стратегии

- Рассчитываются простые скользящие средние за 9, 21, 25 и 99 дней.

- Анализируется пересечение 9-дневной и 21-дневной скользящих средних. Когда 9-дневная пересекает 21-дневную снизу вверх, генерируется сигнал на покупку (лонг); когда сверху вниз – сигнал на продажу (шорт).

- Анализируется пересечение 25-дневной и 99-дневной скользящих средних. Когда 25-дневная пересекает 99-дневную снизу вверх – сигнал на покупку; сверху вниз – сигнал на продажу.

- Рассчитывается 14-дневный RSI. Если RSI > 70, рынок считается перекупленным; если RSI < 30 – перепроданным.

- Сигналы пересечения скользящих средних и сигналы RSI объединяются для формирования окончательного торгового сигнала:

- Когда 9-дневная скользящая средняя пересекает 21-дневную снизу вверх и RSI > 70 – открывается короткая позиция (шорт).

- Когда 9-дневная скользящая средняя пересекает 21-дневную сверху вниз и RSI < 30 – открывается длинная позиция (лонг).

- Когда 25-дневная скользящая средняя пересекает 99-дневную снизу вверх и RSI > 70 – открывается длинная позиция (лонг).

- Когда 25-дневная скользящая средняя пересекает 99-дневную сверху вниз и RSI < 30 – открывается короткая позиция (шорт).

- Сигналы пересечения скользящих средних также используются для закрытия позиций: при возникновении соответствующего пересечения предыдущая позиция закрывается.

Преимущества анализа

- Следование тренду: стратегия использует трендовые свойства скользящих средних разных периодов, определяя основной тренд по их бычьему и медвежьему расположению, что помогает улавливать общее направление рынка.

- Фильтрация шума: использование нескольких скользящих средних вместо одной позволяет отфильтровать краткосрочный шум и повысить надежность сигналов.

- Оценка настроений: включение индикатора RSI в качестве вспомогательного инструмента дает сигналы разворота при чрезмерном оптимизме или пессимизме на рынке, что в некоторой степени предотвращает большие просадки в экстремальных состояниях.

- Четкая логика: торговая логика стратегии проста и понятна, легко реализуется.

- Адаптивность: стратегия может быть адаптирована к разным рыночным условиям и торговым инструментам путем настройки периодов скользящих средних и параметров RSI.

Анализ рисков

- Чувствительность к параметрам: результаты стратегии могут сильно зависеть от выбора периодов скользящих средних и настроек RSI; разные параметры могут приводить к значительным различиям в эффективности.

- Запаздывание идентификации тренда: скользящие средние по сути являются запаздывающим индикатором, поэтому на точках разворота рынка может возникать задержка, приводящая к упущенным возможностям или ложным сигналам.

- Плохая работа в боковом рынке: в условиях флэта частые пересечения скользящих средних могут генерировать множество сигналов, что может негативно сказаться на результатах.

- События «черного лебедя»: стратегия в основном опирается на исторические данные и может недостаточно быстро реагировать на внезапные шоковые события.

Направления оптимизации

- Оптимизация параметров: провести оптимизацию периодов скользящих средних и параметров RSI для поиска наилучшей комбинации на конкретном рынке. Можно использовать методы оптимизации, такие как генетические алгоритмы, для автоматического поиска оптимальных параметров.

- Фильтрация сигналов: на основе пересечений скользящих средних и сигналов RSI добавить вторичную фильтрацию с помощью других технических индикаторов или ценовых паттернов, чтобы повысить точность сигналов. Например, можно комбинировать с полосами Боллинджера, MACD и т.д.

- Управление позицией: ввести концепцию управления размером позиции, динамически корректируя объем в зависимости от силы и определенности тренда, чтобы лучше контролировать риск и повысить доходность.

- Стоп-лосс и тейк-профит: внедрить механизмы стоп-лосса и тейк-профита, особенно волатильный стоп-лосс или трейлинг-стоп, для ограничения максимального риска по одной сделке.

- Адаптация к множеству рынков: расширить стратегию на несколько рынков и инструментов, с соответствующей настройкой параметров и контролем рисков, чтобы ловить торговые возможности на разных рынках.

Заключение

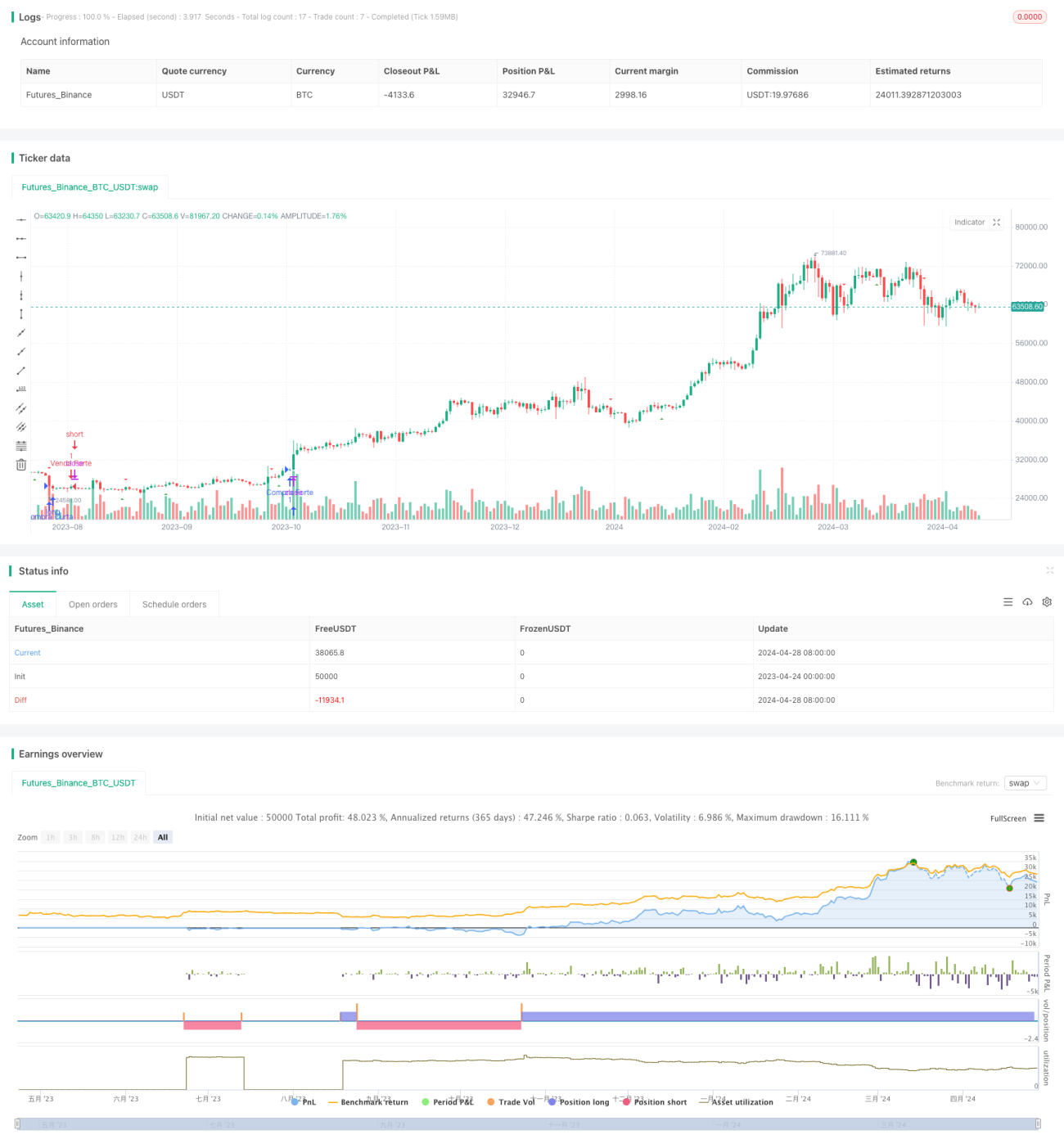

Данная стратегия объединяет скользящие средние разных периодов и индикатор RSI, формируя торговую систему, сочетающую следование тренду и оценку настроений. Ее преимущества – четкая логика, адаптивность и способность хорошо улавливать рыночные тренды благодаря комбинации нескольких скользящих средних. Однако она также имеет риски, такие как чувствительность к параметрам, запаздывание идентификации тренда и неэффективность в боковом рынке. В будущем можно повысить производительность и устойчивость стратегии за счет оптимизации параметров, фильтрации сигналов, управления позицией, стоп-лосса и тейк-профита.

/*backtest

start: 2023-04-24 00:00:00

end: 2024-04-29 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Estratégia de Médias Móveis e RSI (por Svitorino_trade)", shorttitle="Estratégia-Médias Móveis", overlay=true)

len1 = input.int(9, minval=1, title="Length 1")- 1