Стратегия пробоя полос Боллинджера

Обзор

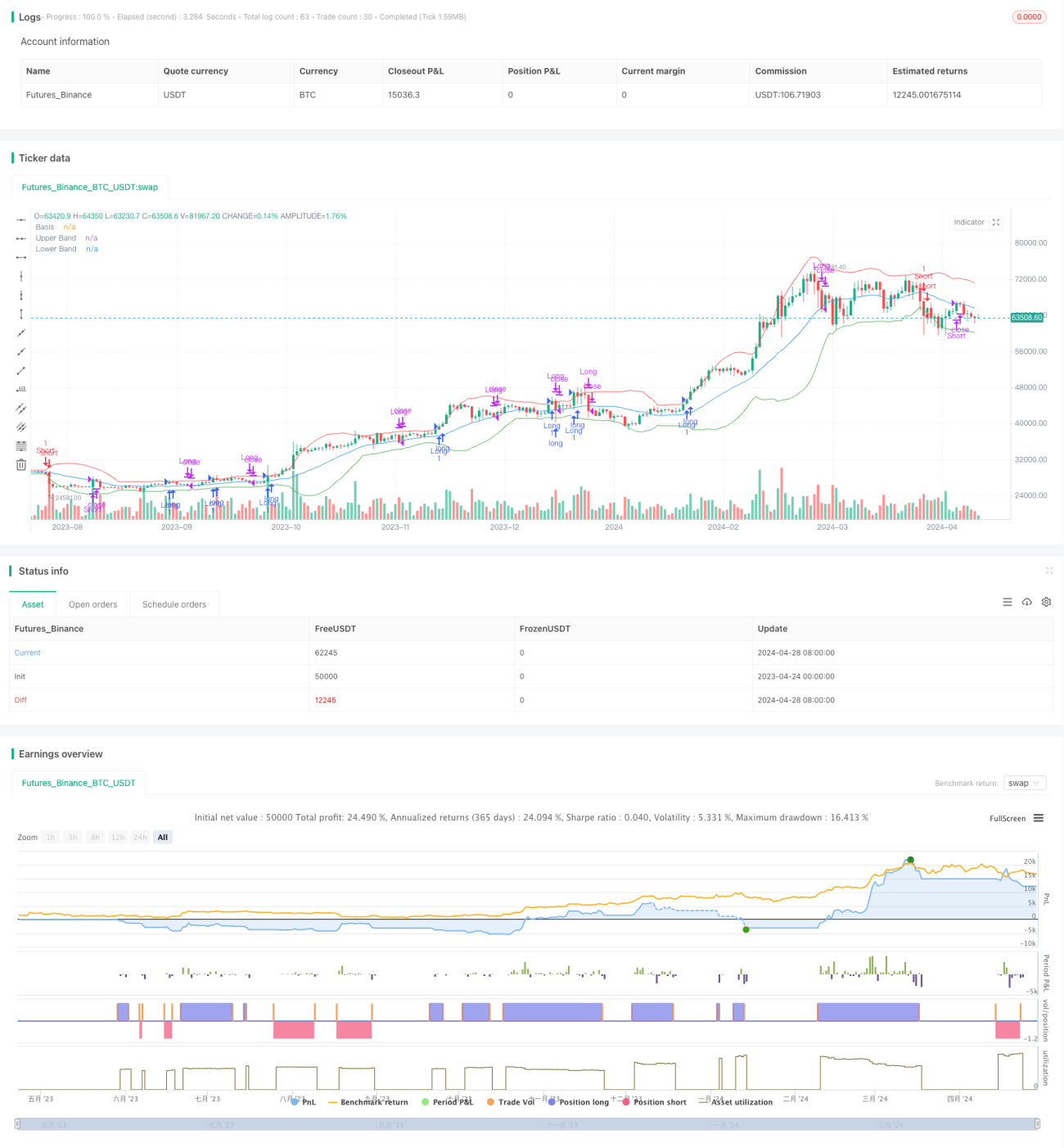

Данная стратегия использует полосы Боллинджера в качестве основного индикатора. Когда цена закрытия пробивает верхнюю полосу, открывается длинная позиция, при пробое нижней полосы – короткая. Полосы Боллинджера состоят из средней линии (скользящая средняя), верхней полосы (средняя + стандартное отклонение) и нижней полосы (средняя – стандартное отклонение). Стратегия пытается уловить рыночный тренд, покупая при пробое цены выше верхней полосы Боллинджера и продавая при пробое ниже нижней полосы, используя среднюю линию в качестве условия закрытия позиции.

Принцип стратегии

- Вычисляется средняя, верхняя и нижняя полосы Боллинджера. Средняя линия – это простая скользящая средняя цены закрытия, верхняя и нижняя полосы получаются прибавлением и вычитанием стандартного отклонения, умноженного на определенный коэффициент.

- Когда цена закрытия пробивает верхнюю полосу, открывается длинная позиция; когда цена закрытия пробивает нижнюю полосу, открывается короткая позиция.

- Условия закрытия: длинная позиция закрывается, когда цена закрытия опускается ниже средней линии; короткая позиция закрывается, когда цена закрытия поднимается выше средней линии.

Преимущества стратегии

- Стратегия основана на индикаторе полос Боллинджера и эффективно улавливает рыночный тренд, открывая позицию на ранних стадиях формирования тренда, что позволяет получить больше прибыли.

- Использование средней линии в качестве условия закрытия позволяет избежать удержания позиции при развороте тренда, снижая риски.

- Логика стратегии ясна, легко понимается и реализуется.

Риски стратегии

- Выбор параметров полос Боллинджера (например, длины и множителя) влияет на результаты стратегии; разные параметры могут приводить к разным исходам.

- На боковом рынке стратегия может часто открывать и закрывать позиции, что приводит к высоким торговым издержкам.

- Стратегия не учитывает фундаментальные факторы рынка и полностью полагается на технические индикаторы, что в некоторых случаях может давать ложные сигналы.

Направления оптимизации стратегии

- Ввести другие технические индикаторы или индикаторы рыночных настроений для подтверждения эффективности сигналов пробоя полос Боллинджера, повышая точность стратегии.

- Оптимизировать параметры полос Боллинджера, например, динамически регулировать длину и множитель в зависимости от рыночных условий для адаптации к изменениям рынка.

- Добавить меры управления рисками, такие как установка стоп-лосса и тейк-профита, для контроля риска по каждой сделке.

- Учитывать силу тренда: удерживать позиции при сильном тренде и избегать торговли на слабых трендах или боковых движениях, чтобы повысить доходность стратегии и снизить издержки от частых сделок.

Заключение

Стратегия пробоя полос Боллинджера улавливает рыночный тренд через пробой верхней и нижней полос, используя среднюю линию в качестве условия закрытия. Стратегия имеет четкую логику, легко реализуется и эффективно захватывает тренды, но несет риски, связанные с выбором параметров и работой на боковом рынке. В будущем производительность стратегии можно улучшить за счет внедрения дополнительных индикаторов, оптимизации параметров и добавления методов управления рисками.

- 1