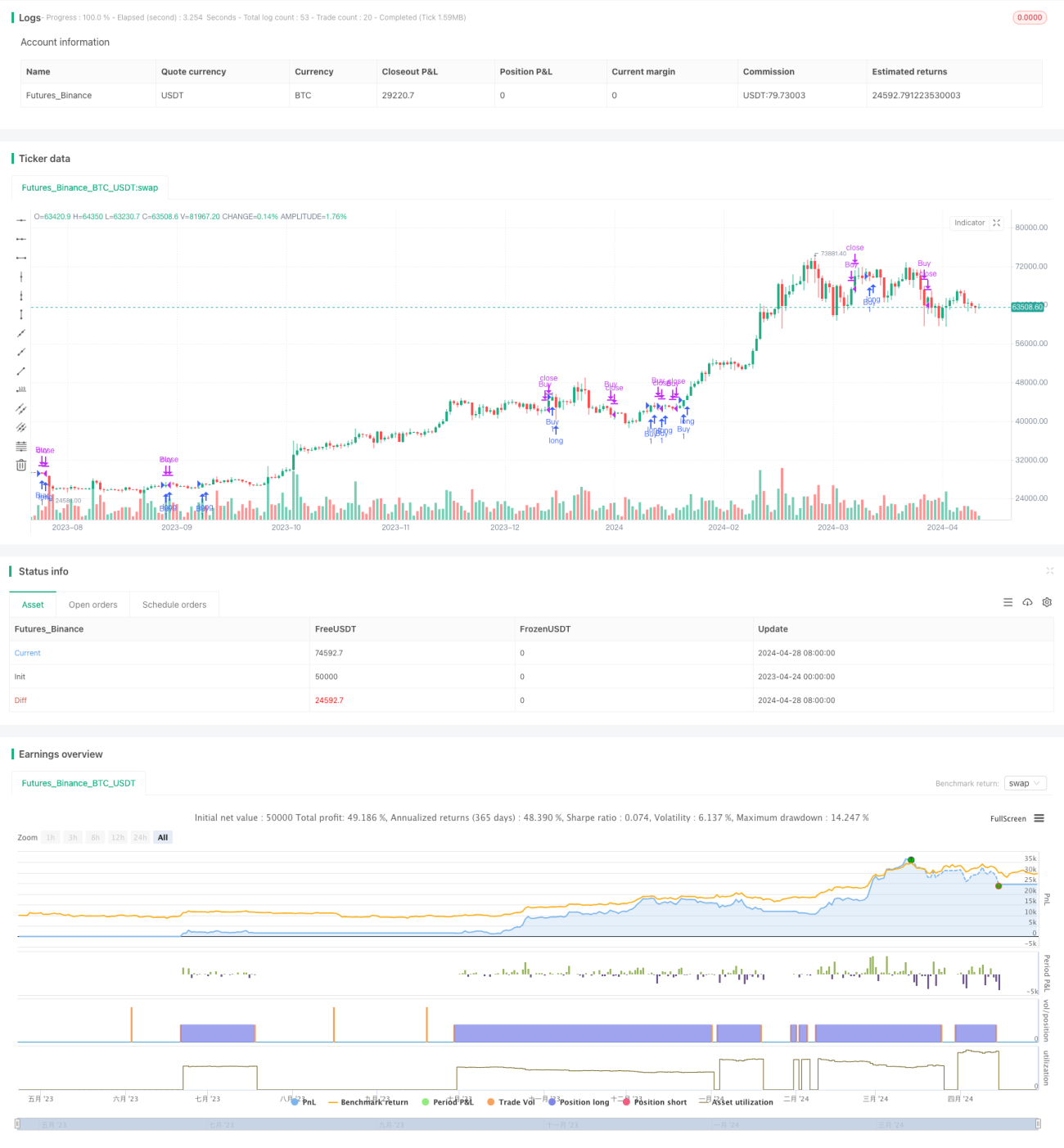

Стратегия длинных позиций по тренду с MACD, RSI, Ichimoku и моментумом

Обзор

«Стратегия длинных позиций по импульсу тренда MACD RSI Ichimoku» — это количественная торговая стратегия, комплексно использующая индикаторы MACD, RSI и Ichimoku. Стратегия анализирует сигналы MACD, RSI и облака Ichimoku для выявления трендов и импульса рынка, позволяя следовать за тенденцией и определять моменты входа и выхода. Стратегия допускает гибкую настройку параметров индикаторов и торговых периодов, что подходит для различных стилей торговли и рынков.

Принцип стратегии

Основой стратегии является комплексное использование индикаторов MACD, RSI и Ichimoku:

- MACD строится как разность между быстрой и медленной скользящими средними и используется для определения направления тренда и изменения импульса. Когда быстрая линия MACD пересекает медленную снизу вверх, формируется сигнал на покупку; при пересечении сверху вниз — сигнал на продажу.

- RSI измеряет величину роста и падения цены за определённый период, указывая на состояния перекупленности или перепроданности. Когда RSI ниже 30, рынок может быть перепродан; выше 70 — перекуплен.

- Облако Ichimoku состоит из линии поворота, линии стандарта, опережающей линии A и опережающей линии B, предоставляя информацию об уровнях поддержки, сопротивления и силе тренда.

Стратегия открывает длинную позицию, когда MACD демонстрирует бычий сигнал, цена находится выше облака, и RSI не перекуплен; закрывает позицию при медвежьем пересечении MACD или при пробое цены ниже облака.

Преимущества стратегии

- Многократная проверка сигналами нескольких индикаторов повышает точность определения тренда. MACD определяет направление тренда, RSI помогает выбрать момент, Ichimoku предоставляет более полную картину рынка, усиливая надёжность стратегии.

- Гибкость параметров, высокая адаптируемость. Допускается настройка параметров MACD, RSI и Ichimoku под различные стили торговли и характеристики рынка.

- Управление рисками. Установка стоп-лосса и тейк-профита для контроля просадок; поэтапное открытие позиций для снижения риска входа.

- Широкая применимость. Стратегия может использоваться на различных рынках и инструментах для выявления разнообразных трендовых возможностей.

Риски стратегии

- Конфликт сигналов индикаторов. MACD, RSI и Ichimoku иногда могут давать противоречивые сигналы, приводя к ошибочным решениям.

- Неправильная настройка параметров. Неподходящие параметры могут сделать стратегию неэффективной; требуется оптимизация на основе особенностей рынка и бэктестинга.

- Низкая эффективность на флэтовых рынках. Трендовые стратегии на боковых рынках часто дают частые сделки, высокие издержки могут съедать прибыль.

- Риск внезапных событий. Некоторые события могут вызвать аномальные ценовые движения, противоречащие сигналам индикаторов.

Направления оптимизации стратегии

- Усиление условий подтверждения тренда, например, устойчивый рост цены внутри облака, дивергенция MACD и т.д., для повышения качества открытия позиций.

- Внедрение стоп-лосса, тейк-профита и управления размером позиции для контроля просадок и улучшения соотношения риск/доходность.

- Оптимизация параметров под различные инструменты и таймфреймы для повышения устойчивости.

- Возможно добавление трейлинг-стопа для фиксации прибыли и усиления преимуществ.

Заключение

«Стратегия длинных позиций по импульсу тренда MACD RSI Ichimoku» — это мощная количественная торговая стратегия, которая комплексно использует индикаторы MACD, RSI и Ichimoku для всесторонней оценки тренда и импульса. На направленных рынках она демонстрирует хорошую способность улавливать тренды и контролировать ритм. Благодаря оптимизации параметров и мерам контроля рисков данная стратегия может стать эффективным инструментом для использования рыночных возможностей и получения стабильной доходности.

- 1