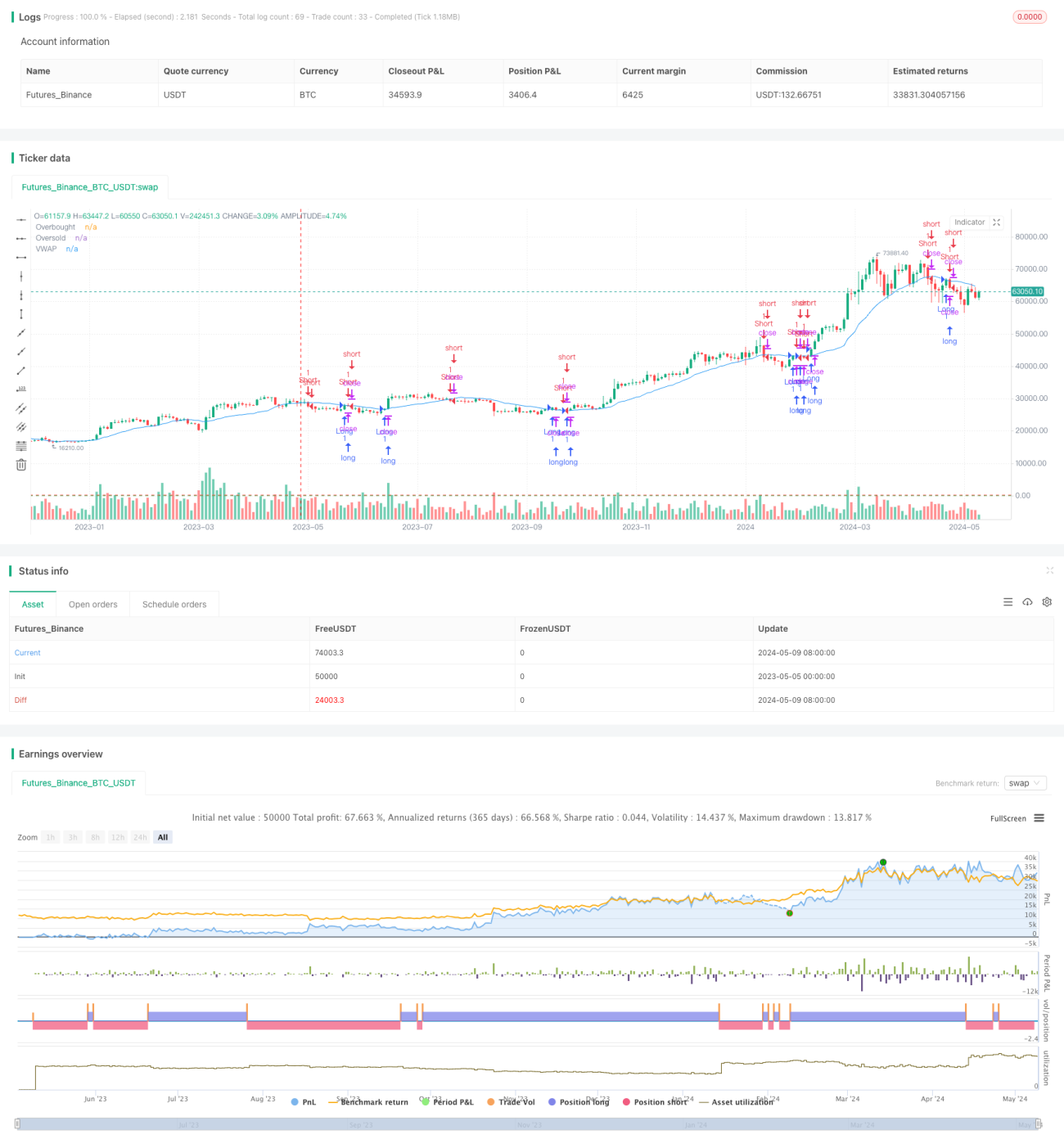

Стратегия пересечения скользящей средней, взвешенной по объёму, и индекса относительной силы

Обзор

Данная стратегия основана на пересечении двух линий VWAP с разными периодами и использует индикатор RSI для подтверждения торговых сигналов. Сигнал на покупку генерируется, когда цена пробивает линию VWAP вверх, а RSI находится выше уровня перепроданности; сигнал на продажу — когда цена пробивает линию VWAP вниз, а RSI находится ниже уровня перекупленности. Стратегия направлена на捕捉 прорывов цены относительно VWAP, при этом индикатор RSI используется для фильтрации возможных ложных пробоев.

Принцип стратегии

- Рассчитывается значение VWAP за заданный период. VWAP — это средневзвешенная по объёму цена, отражающая среднюю стоимость позиций участников рынка за определённый промежуток времени.

- Рассчитывается индикатор RSI. RSI измеряет относительную силу цены за период и используется для определения перекупленности или перепроданности рынка.

- Когда цена закрытия пробивает линию VWAP вверх и RSI находится выше уровня перепроданности (по умолчанию 30), генерируется сигнал на покупку.

- Когда цена закрытия пробивает линию VWAP вниз и RSI находится ниже уровня перекупленности (по умолчанию 70), генерируется сигнал на продажу.

- При открытой длинной позиции, если цена закрытия пробивает линию VWAP вниз или RSI превышает уровень перекупленности, позиция закрывается.

- При открытой короткой позиции, если цена закрытия пробивает линию VWAP вверх или RSI опускается ниже уровня перепроданности, позиция закрывается.

Преимущества стратегии

- Сочетание информации о цене и объёме. VWAP учитывает как цену, так и объём, что позволяет более полно отражать рыночную динамику.

- Использование RSI для подтверждения тренда и фильтрации ложных сигналов. RSI помогает оценить надёжность пробоя и уменьшить количество ошибочных решений.

- Простота понимания и реализации. Логика стратегии ясна и подходит для начинающих трейдеров.

- Применимость на различных таймфреймах. Изменяя периоды расчёта VWAP и RSI, стратегию можно адаптировать под разные стили торговли и рынки.

Риски стратегии

- Выбор параметров VWAP и RSI влияет на эффективность стратегии. Неподходящие настройки могут привести к частым сделкам или упущенным возможностям.

- На рынках с неопределённым трендом или низкой волатильностью стратегия может генерировать много ложных сигналов.

- Стратегия не учитывает управление рисками, такие как стоп-лосс и контроль размера позиции. На практике необходимо дополнять её мерами риск-менеджмента.

- Стратегия пробоя может приносить убытки на боковом рынке. Когда цена колеблется около VWAP, стратегия может совершать частые убыточные сделки.

Направления оптимизации

- Внедрение мультитаймфреймовых VWAP и RSI. Комбинирование индикаторов разных периодов повышает надёжность и устойчивость сигналов.

- Добавление индикаторов подтверждения тренда, таких как скользящие средние или ADX. Торговля только в направлении чёткого тренда повышает процент выигрышных сделок и соотношение прибыли к риску.

- Оптимизация правил входа и выхода. Например, требование превышения цены над VWAP на определённый процент или использование ATR в качестве фильтра.

- Комбинирование с другими техническими индикаторами, такими как полосы Боллинджера или осцилляторы моментума. Совместное подтверждение несколькими индикаторами улучшает качество сигналов.

- Внедрение управления рисками: стоп-лоссы и динамический контроль размера позиции. Правильная установка стопов снижает риск одной сделки, а динамическое управление размером позиции повышает эффективность использования капитала.

Заключение

Стратегия на основе средневзвешенной по объёму цены и индекса относительной силы представляет собой простой в использовании торговый подход, который捕捉 пробои цены относительно VWAP для получения потенциальной прибыли. Однако стратегия имеет недостатки, такие как чувствительность к параметрам, низкая эффективность на боковом рынке и отсутствие управления рисками. За счёт внедрения мультитаймфреймового анализа, комбинирования с другими индикаторами, оптимизации правил входа/выхода и добавления контроля рисков можно повысить её устойчивость и практическую применимость. При использовании стратегии трейдеру необходимо адаптировать и оптимизировать её в соответствии со своим стилем торговли и особенностями рынка.

- 1