Количественная торговая стратегия с тройным индексом относительной силы

Обзор

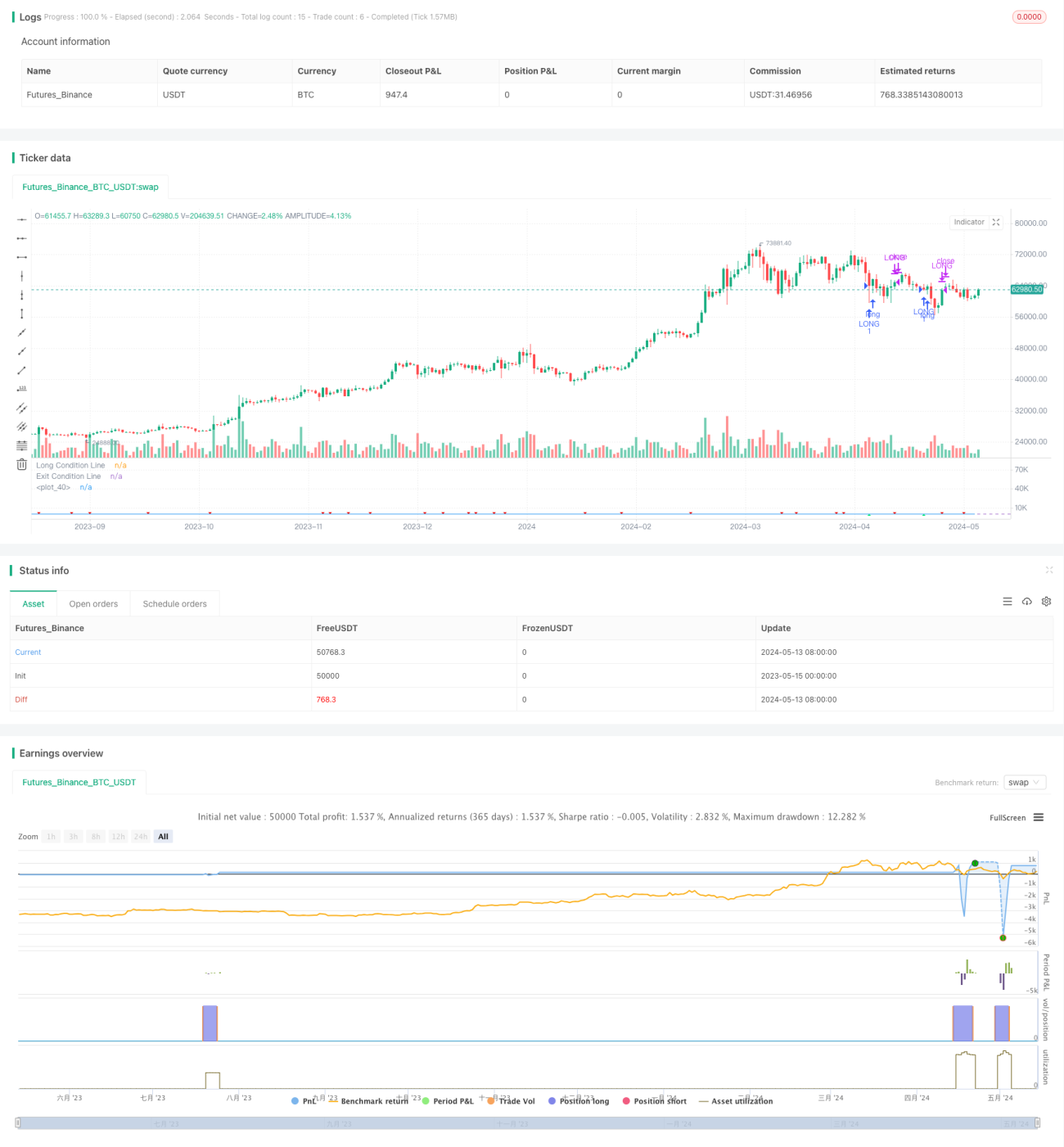

Данная стратегия в основном использует индекс относительной силы (RSI) для оценки состояний перекупленности и перепроданности рынка, а также использует нахождение цены выше 200-дневной простой скользящей средней (SMA) в качестве фильтра тренда для принятия решения о входе в сделку. Стратегия формирует условие для открытия позиции на основе тройного индикатора RSI: длинная позиция открывается только тогда, когда краткосрочный RSI меньше 35 и снижается в течение трех последовательных периодов, при этом RSI третьего периода меньше 60, а текущая цена закрытия находится выше 200-дневной SMA. Условие закрытия позиции — пересечение RSI уровня 50 снизу вверх.

Принцип стратегии

- Рассчитывается индикатор RSI за заданный период.

- Проверяется выполнение следующих условий для открытия позиции:

- Текущий RSI меньше 35.

- Текущий RSI меньше RSI предыдущего периода, RSI предыдущего периода меньше RSI за два периода до текущего, RSI за два периода до текущего меньше RSI за три периода до текущего.

- RSI за три периода до текущего меньше 60.

- Текущая цена закрытия больше 200-дневной SMA.

- Если все четыре условия выполнены одновременно, открывается длинная позиция.

- Во время удержания позиции, если RSI пересекает уровень 50 снизу вверх, позиция закрывается.

- Повторяются шаги 2–4 для следующей сделки.

Преимущества стратегии

- Использование RSI для определения перекупленности/перепроданности позволяет открывать позиции в зоне перепроданности, захватывая развороты рынка.

- Тройной RSI в построении сигнала для открытия позиции снижает вероятность ложных сигналов и повышает надежность сигнала.

- Добавление условия нахождения цены выше 200-дневной скользящей средней в качестве трендового фильтра позволяет избегать торговли на нисходящем тренде.

- Условие закрытия позиции простое и понятное, позволяет своевременно фиксировать прибыль.

- Логика стратегии ясна, ее легко понять и реализовать.

Риски стратегии

- Индикатор RSI обладает запаздыванием сигнала, что может привести к пропуску оптимального момента входа.

- Условия для открытия позиции относительно строгие, частота сделок низкая, возможно упущение части движений рынка.

- Стратегия может показывать неудовлетворительные результаты на боковом рынке, вызывая частые открытия и закрытия позиций.

- Стратегия способна захватывать только однонаправленные восходящие движения, не позволяя отрабатывать нисходящие движения после разворота тренда.

Направления оптимизации стратегии

- Рассмотреть возможность добавления скользящего стоп-лосса или фиксированного стоп-лосса для контроля риска по каждой сделке.

- Исследовать комбинацию RSI с другими вспомогательными индикаторами для повышения надежности и своевременности сигналов открытия/закрытия позиций.

- Оптимизировать условия открытия позиции, чтобы увеличить частоту сделок при сохранении надежности сигналов.

- Ввести управление размером позиции, динамически корректируя объем позиции в зависимости от силы тренда и волатильности рынка.

- Рассмотреть возможность сочетания краткосрочных и среднесрочных подходов, разработав версии стратегии, адаптированные к различным рыночным состояниям.

Заключение

Данная стратегия формирует условия для открытия позиции на основе тройного RSI, используя нахождение цены выше долгосрочной скользящей средней в качестве фильтра тренда, чтобы захватывать развороты от перепроданности. Логика стратегии проста и понятна, легко реализуется и оптимизируется. Однако стратегия также имеет риски и недостатки, такие как запаздывание сигналов, низкая частота сделок, возможность захвата только однонаправленных движений, что требует постоянной настройки и улучшения в практическом применении. Внедрение стоп-лоссов и тейк-профитов, управление размером позиции, комбинирование с другими индикаторами и другие методы могут дополнительно повысить стабильность и доходность стратегии.

- 1