Обзор

«Стратегия случайного RSI на основе значительных колебаний криптовалют» — это сложный торговый алгоритм, разработанный для платформы TradingView. Он использует возможности случайного RSI (Stochastic RSI) в сочетании с обнаружением значительных движений цены для захвата рыночных тенденций. Стратегия специально адаптирована для рынка криптовалют и оптимизирована для 15-минутного таймфрейма.

Основная идея стратегии заключается в использовании индикатора случайного RSI и обнаружения значительных ценовых колебаний для генерации торговых сигналов при возникновении заметных движений рынка и достижении индикатором зон перепроданности или перекупленности. Объединяя эти два условия, стратегия позволяет захватывать торговые возможности на ранних стадиях тренда, одновременно избегая частых сделок в рынке с боковым движением.

Принцип работы стратегии

-

Рассчитываются индикаторы RSI и случайный RSI. RSI используется для оценки состояния перекупленности/перепроданности цены, а случайный RSI дополнительно обрабатывает значения RSI, предоставляя более гладкие и надежные сигналы перекупленности/перепроданности.

-

Обнаруживаются значительные ценовые колебания. Стратегия сравнивает текущую цену закрытия с ценой закрытия lookbackPeriod периодов назад, вычисляя процент изменения. Если процент изменения превышает порог, заданный параметром bigMoveThreshold, считается, что произошло значительное движение цены.

-

Условия для входа в позицию определяются на основе уровня случайного RSI и значительного ценового движения. Когда линия K или D случайного RSI опускается ниже 3 и происходит значительный рост цены, генерируется сигнал на покупку; когда линия K или D случайного RSI поднимается выше 97 и происходит значительное падение цены, генерируется сигнал на продажу.

-

Выполнение сделок. При срабатывании сигнала на покупку стратегия открывает длинную позицию; при срабатывании сигнала на продажу — короткую позицию.

-

На график наносятся сигналы входа для визуального подтверждения. Стратегия отмечает сигналы на покупку и продажу на графике, чтобы пользователь мог легко просматривать и проверять сделки.

Преимущества стратегии

-

Объединение случайного RSI и значительных ценовых колебаний позволяет захватывать торговые возможности на ранних стадиях тренда, одновременно избегая частых сделок в боковом рынке, что повышает прибыльность и стабильность стратегии.

-

Индикатор случайного RSI сглаживает значения RSI, предоставляя более надежные сигналы перекупленности/перепроданности, что способствует повышению точности стратегии.

-

Благодаря оптимизации параметров стратегию можно гибко настраивать под различные рыночные условия, адаптируя к разным торговым инструментам и таймфреймам.

-

Логика стратегии ясна, ее легко понять и реализовать, что делает ее хорошей основой для дальнейшей разработки и оптимизации.

Риски стратегии

-

Стратегия хорошо работает на трендовых рынках, но на боковых рынках может генерировать много ложных сигналов, что приводит к частым сделкам и потерям капитала.

-

Индикатор случайного RSI обладает определенной задержкой, и при быстрых изменениях рынка может быть упущен оптимальный момент для входа.

-

Стратегия основана на бэктестинге и оптимизации на исторических данных; в реальной торговле могут возникать расхождения с историческими данными, что повлияет на ее эффективность.

-

В стратегии отсутствуют четкие механизмы стоп-лосса и тейк-профита, что может привести к значительным рискам при резких колебаниях рынка или «черных лебедях».

Направления оптимизации стратегии

-

Внедрение дополнительных технических индикаторов, таких как скользящие средние, полосы Боллинджера и т.д., для повышения надежности и точности торговых сигналов.

-

Сочетание с фундаментальным анализом, например новостными событиями, экономическими данными, для фильтрации и подтверждения торговых сигналов, снижая количество ложных сигналов.

-

Оптимизация параметров, таких как период случайного RSI, пороги перекупленности/перепроданности и т.д., для адаптации к различным рыночным условиям и торговым инструментам.

-

Внедрение механизмов управления рисками, например установка разумных уровней стоп-лосса и тейк-профита, контроль риска на одну сделку для повышения устойчивости и долгосрочной эффективности стратегии.

-

Использование многотаймфреймового анализа, например подтверждение направления тренда на старшем таймфрейме и поиск точек входа на младшем, для повышения точности сделок и потенциала прибыли.

Заключение

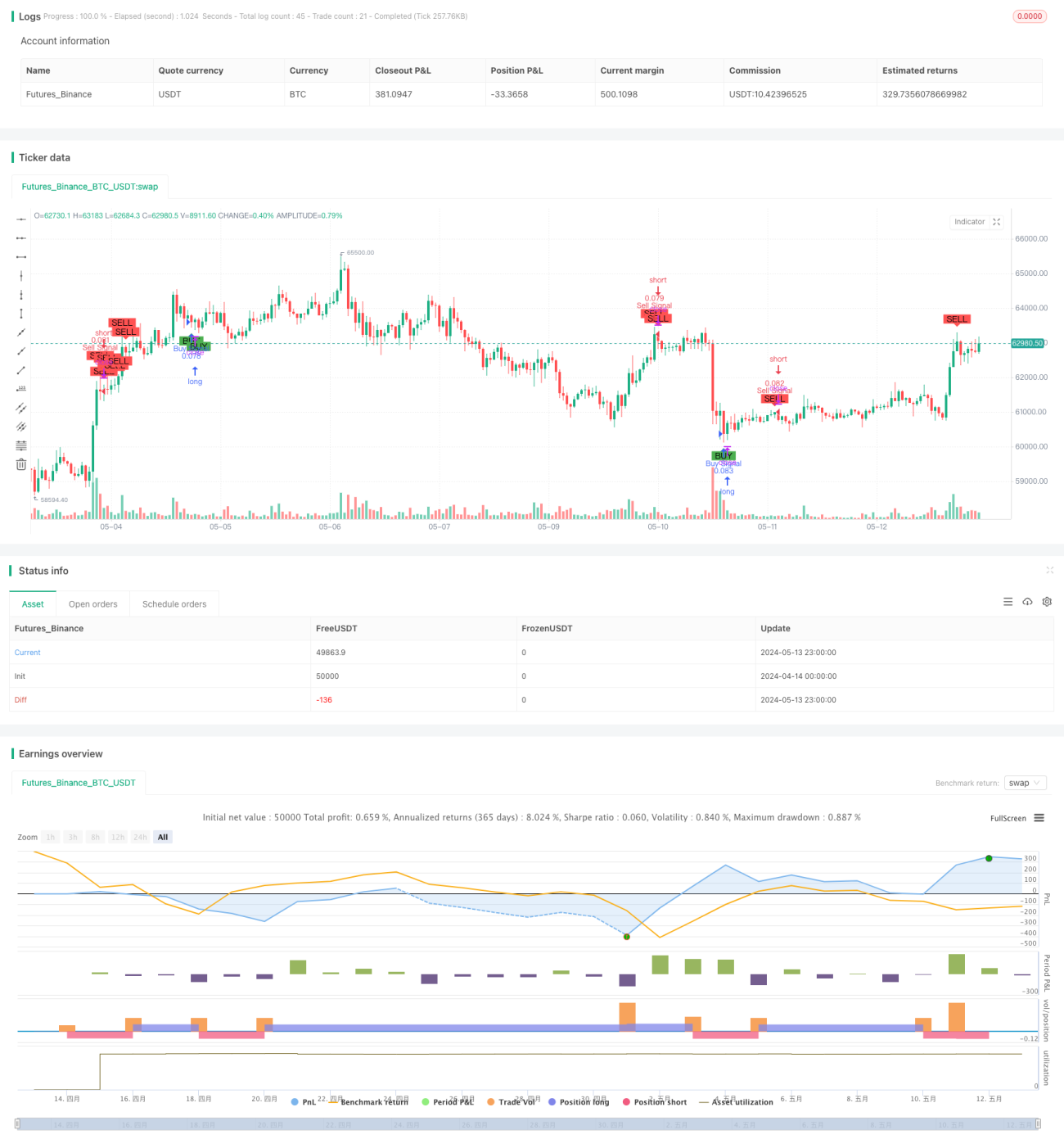

«Стратегия случайного RSI на основе значительных колебаний криптовалют» — это количественная торговая стратегия, использующая индикатор случайного RSI и обнаружение значительных ценовых движений для захвата торговых возможностей. Стратегия способна генерировать сигналы на ранних стадиях тренда, одновременно избегая частых сделок в боковом рынке, обладает определенным потенциалом прибыли и стабильности. Однако у нее есть и некоторые ограничения и риски, такие как возможное появление большого количества ложных сигналов в боковом рынке, отсутствие четких механизмов управления рисками и т.д. В будущем стратегию можно улучшить и доработать за счет внедрения дополнительных технических индикаторов, оптимизации параметров, сочетания с фундаментальным анализом и управления рисками, чтобы повысить ее эффективность и устойчивость в реальной торговле.

/*backtest

start: 2024-04-14 00:00:00

end: 2024-05-14 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Crypto Big Move Stoch RSI Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Define inputs- 1