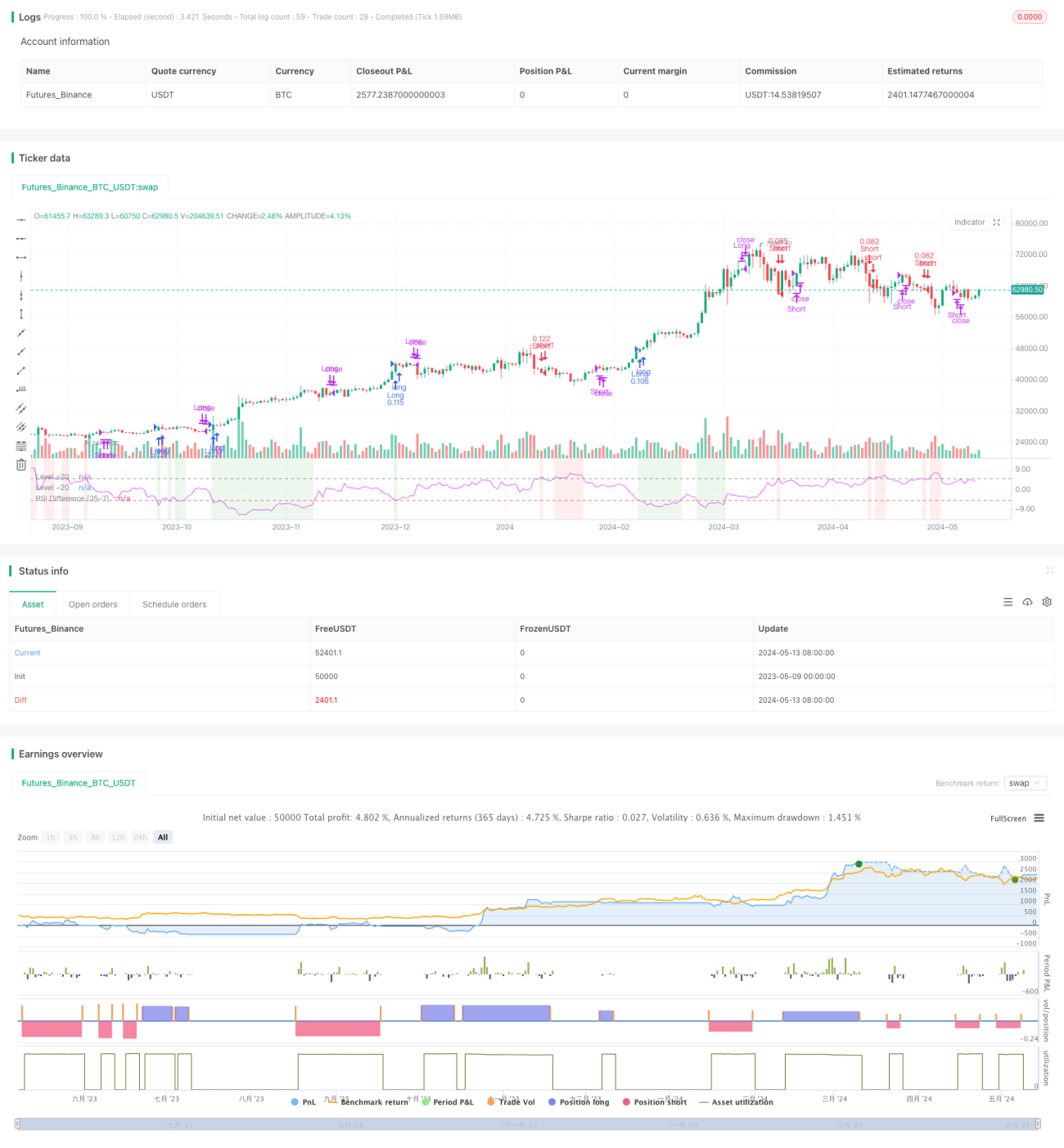

Стратегия двойного дифференцирования RSI

Обзор

Стратегия двойной разности RSI — это подход, использующий разницу между значениями индекса относительной силы (RSI) за два разных периода для принятия торговых решений. В отличие от традиционной стратегии с одиночным RSI, данная стратегия, анализируя разность краткосрочного и долгосрочного RSI, предлагает более детальный анализ рыночной динамики. Этот метод помогает трейдерам точнее определять условия перекупленности и перепроданности, что позволяет принимать более точные торговые решения.

Принцип стратегии

Суть стратегии заключается в расчете двух RSI с разными периодами и анализе их разности. Конкретно, стратегия использует краткосрочный RSI (по умолчанию 21 день) и долгосрочный RSI (по умолчанию 42 дня). Вычисляя разность между долгосрочным и краткосрочным RSI, мы получаем индикатор разности RSI. Когда индикатор разности RSI опускается ниже –5, это указывает на усиление краткосрочного импульса, и в этом случае можно рассматривать открытие длинной позиции. Когда индикатор разности RSI поднимается выше +5, это сигнализирует об ослаблении краткосрочного импульса, и можно рассматривать открытие короткой позиции.

Преимущества стратегии

Преимущество стратегии двойной разности RSI заключается в том, что она предлагает более детальный метод анализа рынка. Анализируя разность RSI разных периодов, стратегия позволяет точнее улавливать изменения рыночного импульса, тем самым предоставляя трейдерам более надежные торговые сигналы. Кроме того, стратегия включает настройки периода удержания позиции и уровней стоп-лосса и тейк-профита, что дает трейдерам возможность гибко управлять своим риском.

Риски стратегии

Несмотря на множество преимуществ, стратегия двойной разности RSI имеет и некоторые потенциальные риски. Во-первых, она зависит от правильной интерпретации индикатора разности RSI; если трейдер неправильно понимает индикатор, это может привести к ошибочным торговым решениям. Во-вторых, на волатильных рынках стратегия может генерировать много ложных сигналов, что приводит к частым сделкам и высоким торговым издержкам. Для снижения этих рисков трейдеры могут рассмотреть возможность комбинирования других технических индикаторов или фундаментального анализа для проверки сигналов стратегии двойной разности RSI.

Направления оптимизации стратегии

Чтобы еще больше повысить эффективность стратегии двойной разности RSI, можно рассмотреть следующие направления оптимизации:

-

Оптимизация параметров: Путем оптимизации таких параметров, как период RSI, порог разности RSI и количество дней удержания позиции, можно найти наиболее подходящую для текущих рыночных условий комбинацию, тем самым повысив прибыльность и стабильность стратегии.

-

Фильтрация сигналов: Введение других технических индикаторов или индикаторов рыночных настроений для вторичного подтверждения торговых сигналов стратегии двойной разности RSI, чтобы уменьшить количество ложных сигналов.

-

Управление рисками: Оптимизация настроек стоп-лосса и тейк-профита или внедрение динамического механизма управления рисками, позволяющего корректировать размер позиции в зависимости от изменения волатильности рынка, чтобы лучше контролировать риски стратегии.

-

Адаптация к нескольким рынкам: Расширение сферы применения стратегии двойной разности RSI на другие финансовые рынки, такие как форекс, сырьевые товары и облигации, чтобы проверить универсальность и устойчивость стратегии.

Заключение

Стратегия двойной разности RSI — это стратегия моментной торговли, основанная на индексе относительной силы. Анализируя разность RSI разных периодов, она предоставляет трейдерам более детальный метод анализа рынка. Несмотря на некоторые потенциальные риски, с помощью соответствующей оптимизации и доработок можно еще больше повысить производительность стратегии, сделав ее более надежным и эффективным торговым инструментом.

/*backtest

start: 2023-05-09 00:00:00

end: 2024-05-14 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © PresentTrading

// This strategy stands out by using two distinct RSI lengths, analyzing the differential between these to make precise trading decisions. - 1