Торговая стратегия, основанная на коррекции Фибоначчи и приращении объёма

Обзор

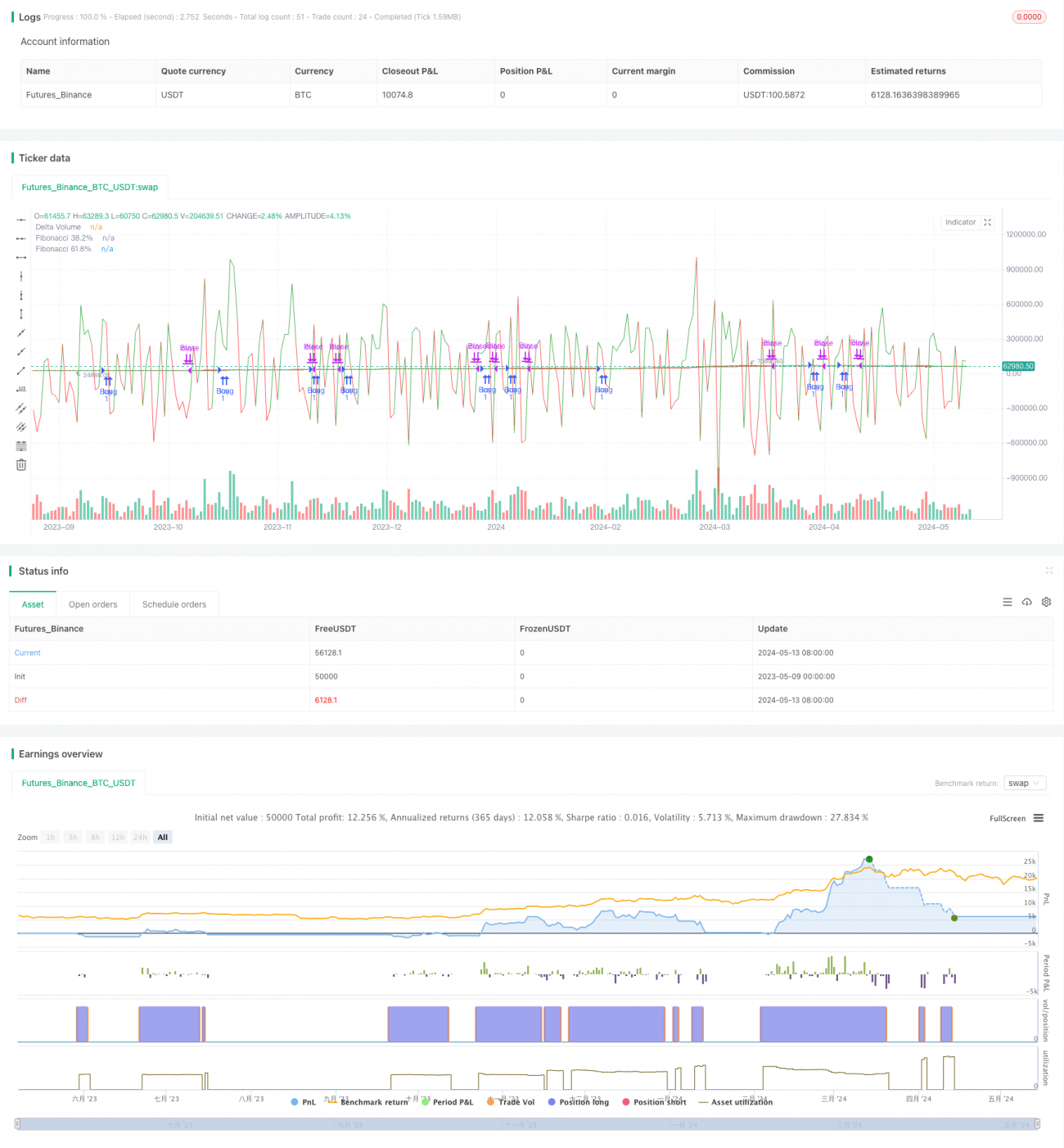

Данная стратегия представляет собой торговую систему, основанную на объеме дельты (Delta Volume) и уровнях коррекции Фибоначчи (Fibonacci Retracement). Она сравнивает объем покупок и объем продаж за определенный период для определения рыночного тренда, а также использует линии коррекции Фибоначчи для определения точек входа и выхода. Когда объем покупок превышает объем продаж, и цена пробивает уровень коррекции 61,8% Фибоначчи, открывается длинная позиция. Когда объем продаж превышает объем покупок, и цена пробивает уровень коррекции 38,2% Фибоначчи, позиция закрывается.

Принцип стратегии

- Рассчитывается объем покупок и объем продаж за указанный период, которые сохраняются в массиве.

- Вычисляется объем дельты (Delta Volume) – разница между объемом покупок и объемом продаж.

- Определяются максимальная и минимальная цены за указанный период, на основе которых рассчитываются уровни коррекции Фибоначчи 38,2% и 61,8%.

- Когда объем дельты больше 0 (объем покупок превышает объем продаж) и цена закрытия выше уровня 61,8% коррекции Фибоначчи, открывается длинная позиция.

- Когда объем дельты меньше 0 (объем продаж превышает объем покупок) и цена закрытия ниже уровня 38,2% коррекции Фибоначчи, позиция закрывается.

Преимущества стратегии

- Сочетание анализа объема и цены позволяет более полно оценить рыночный тренд.

- Использование уровней коррекции Фибоначчи в качестве точек входа и выхода обеспечивает четкую техническую поддержку.

- Индикатор объема дельты отражает соотношение спроса и предложения на рынке и является опережающим индикатором.

- Параметры настраиваются, что позволяет адаптировать стратегию под различные рынки и торговые инструменты.

Риски стратегии

- На боковом рынке частые входы и выходы могут привести к высоким торговым издержкам.

- При резких колебаниях рынка цена может быстро пробить уровни коррекции Фибоначчи, что приведет к упущению оптимальных точек входа/выхода.

- Стратегия основана на расчетах по историческим данным; для недавно запущенных инструментов или при отсутствии данных эффективность может снизиться.

Направления оптимизации стратегии

- Возможно добавление других технических индикаторов, таких как скользящие средние, RSI и т.д., для подтверждения тренда и точек входа/выхода.

- Для разных рынков и инструментов можно оптимизировать периоды расчета объема дельты и параметры коррекции Фибоначчи.

- После входа в позицию можно установить трейлинг-стоп или тейк-профит для контроля рисков и фиксации прибыли.

- Можно комбинировать с индикаторами рыночных настроений, такими как Индекс страха и жадности (Fear & Greed Index), для динамической настройки стратегии.

Заключение

Данная стратегия, объединяя объем дельты и линии коррекции Фибоначчи, входит в рынок на ранних стадиях формирования тренда и выходит при возможном развороте, чтобы уловить основные движения. Однако на боковом рынке она может столкнуться с частыми сделками, поэтому требуется оптимизация с помощью других индикаторов и методов управления рисками. В целом, стратегия имеет четкую логику и строгий подход, что позволяет использовать её в качестве базовой для дальнейшей разработки и применения.

- 1