Количественная торговая стратегия RSI

Обзор

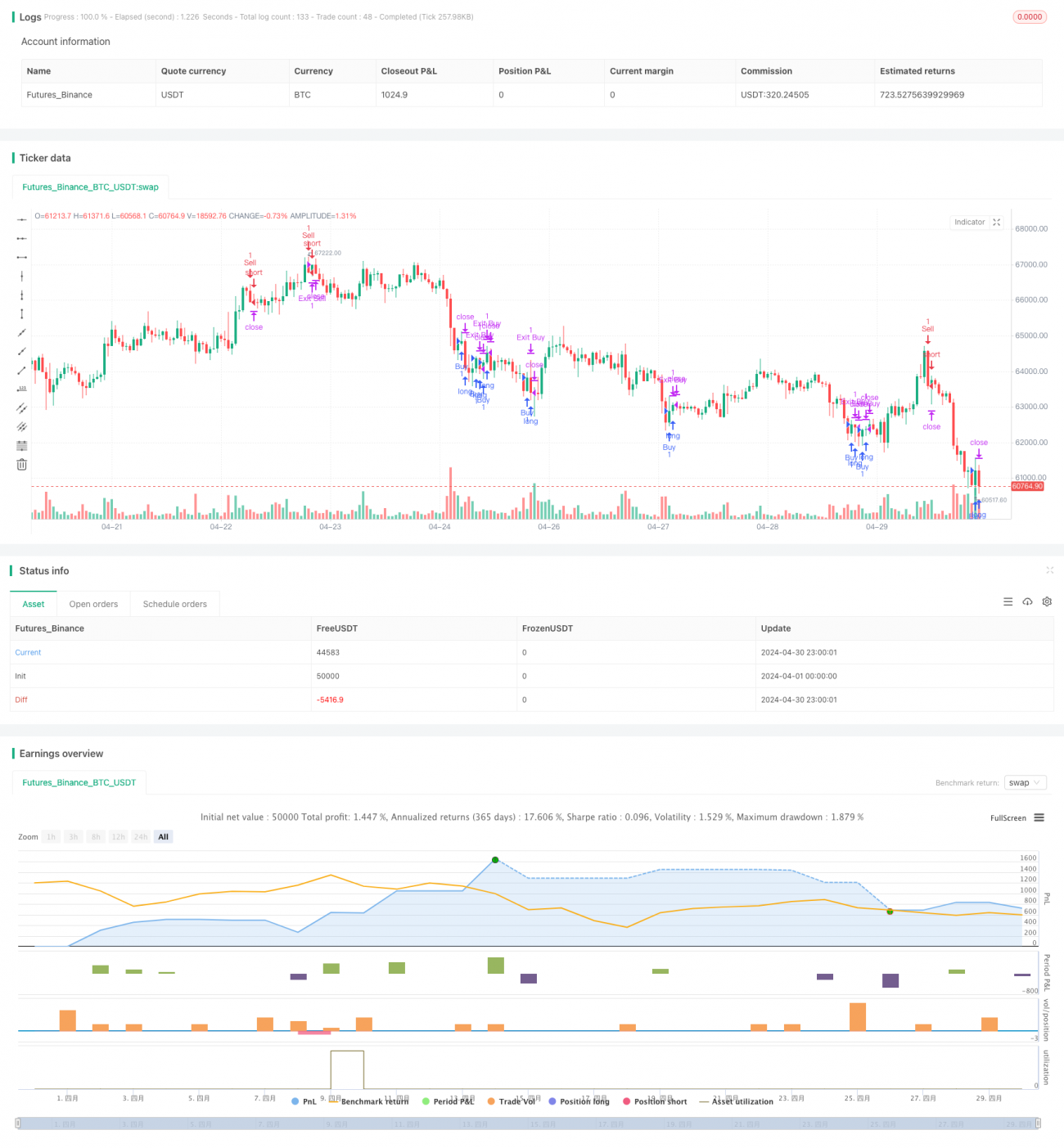

Данная стратегия представляет собой количественную торговую стратегию, основанную на индексе относительной силы (RSI). Стратегия использует индикатор RSI для определения состояний перекупленности и перепроданности рынка и выполняет операции покупки и продажи в подходящие моменты. Одновременно стратегия внедряет концепцию системы Мартингейла, увеличивая объем позиции при соблюдении условий.

Основная идея стратегии заключается в следующем:

- Рассчитать значение индикатора RSI.

- Когда RSI пересекает уровень перепроданности снизу вверх, выполняется операция покупки; когда RSI пересекает уровень перекупленности сверху вниз, выполняется операция продажи.

- Устанавливаются уровни тейк-профита и стоп-лосса; позиция закрывается при достижении этих уровней.

- Внедряется система Мартингейла: когда предыдущая сделка оказалась убыточной, объем следующей сделки умножается на заданный множитель.

Принцип стратегии

- Расчет индикатора RSI: значение RSI вычисляется с помощью функции ta.rsi, для чего необходимо задать период RSI (по умолчанию 14).

- Условие покупки: когда RSI пересекает снизу вверх уровень ниже уровня перепроданности (по умолчанию 30), выполняется операция покупки.

- Условие продажи: когда RSI пересекает сверху вниз уровень выше уровня перекупленности (по умолчанию 70), выполняется операция продажи.

- Тейк-профит и стоп-лосс: устанавливаются соответственно процентные значения тейк-профита и стоп-лосса (оба по умолчанию 0%), при достижении которых позиция закрывается.

- Система Мартингейла: задаются начальный объем позиции (по умолчанию 1) и множитель Мартингейла (по умолчанию 2). Когда предыдущая сделка оказывается убыточной, объем следующей сделки умножается на множитель Мартингейла.

Преимущества стратегии

- Индикатор RSI является широко используемым техническим индикатором, который эффективно определяет состояния перекупленности и перепроданности рынка, обеспечивая основу для принятия торговых решений.

- Логика стратегии ясна, легко понимается и реализуется.

- Внедрение системы Мартингейла позволяет в определенной степени повысить прибыльность стратегии. Когда рынок показывает последовательные убытки, увеличение объема позиции позволяет стремиться к большей прибыли.

- Стратегия позволяет гибко настраивать такие параметры, как период RSI, уровни перекупленности/перепроданности, процентные значения тейк-профита и стоп-лосса, в зависимости от особенностей рынка и личных предпочтений по риску.

Риски стратегии

- Индикатор RSI иногда может давать ложные сигналы, особенно при сильном тренде на рынке. В этом случае RSI может долгое время находиться в зоне перекупленности или перепроданности, в то время как рыночная цена продолжает расти или падать.

- Хотя система Мартингейла может повысить прибыльность стратегии, она одновременно увеличивает и её риски. При последовательных убытках объем позиции стратегии резко возрастает, что может привести к риску потери всего депозита.

- Данная стратегия не задаёт процентные значения стоп-лосса и тейк-профита (оба равны 0%), что означает отсутствие активной остановки убытков или фиксации прибыли после открытия позиции. Это может привести к тому, что стратегия будет нести значительные риски при резких колебаниях рынка.

Направления оптимизации стратегии

- Рассмотреть возможность внедрения других технических индикаторов, таких как скользящие средние (MA), полосы Боллинджера (Bollinger Bands) и т.д., для повышения качества и надёжности сигналов. Эти индикаторы можно комбинировать с RSI, формируя более сложные условия для торговли.

- Оптимизировать систему Мартингейла. Можно установить максимальный объём позиции, чтобы избежать её бесконечного увеличения. Также можно приостановить использование системы Мартингейла после определённого числа последовательных убытков для контроля рисков.

- Установить разумные процентные значения тейк-профита и стоп-лосса. Стоп-лосс помогает своевременно ограничить убытки, избегая чрезмерных потерь; тейк-профит позволяет своевременно зафиксировать прибыль, предотвращая её возврат.

- Оптимизировать параметры RSI. С помощью бэктестирования и оптимизации параметров можно найти наиболее подходящие для текущего рынка и инструмента период RSI, уровни перекупленности/перепроданности и т.д.

Заключение

Данная стратегия представляет собой количественную торговую стратегию на основе индикатора RSI с внедрением системы Мартингейла. Преимущества стратегии заключаются в эффективности индикатора RSI и ясности логики стратегии. Однако стратегия также имеет некоторые риски, такие как ложные сигналы RSI и усиление рисков системой Мартингейла. В будущем можно рассмотреть оптимизацию стратегии путём внедрения других технических индикаторов, оптимизации системы Мартингейла, установки тейк-профита и стоп-лосса, а также настройки параметров RSI. В целом, данная стратегия требует постоянной оптимизации и совершенствования на практике для адаптации к меняющимся рыночным условиям.

- 1