Стратегия торговли несколькими скользящими средними One Cloud

Обзор

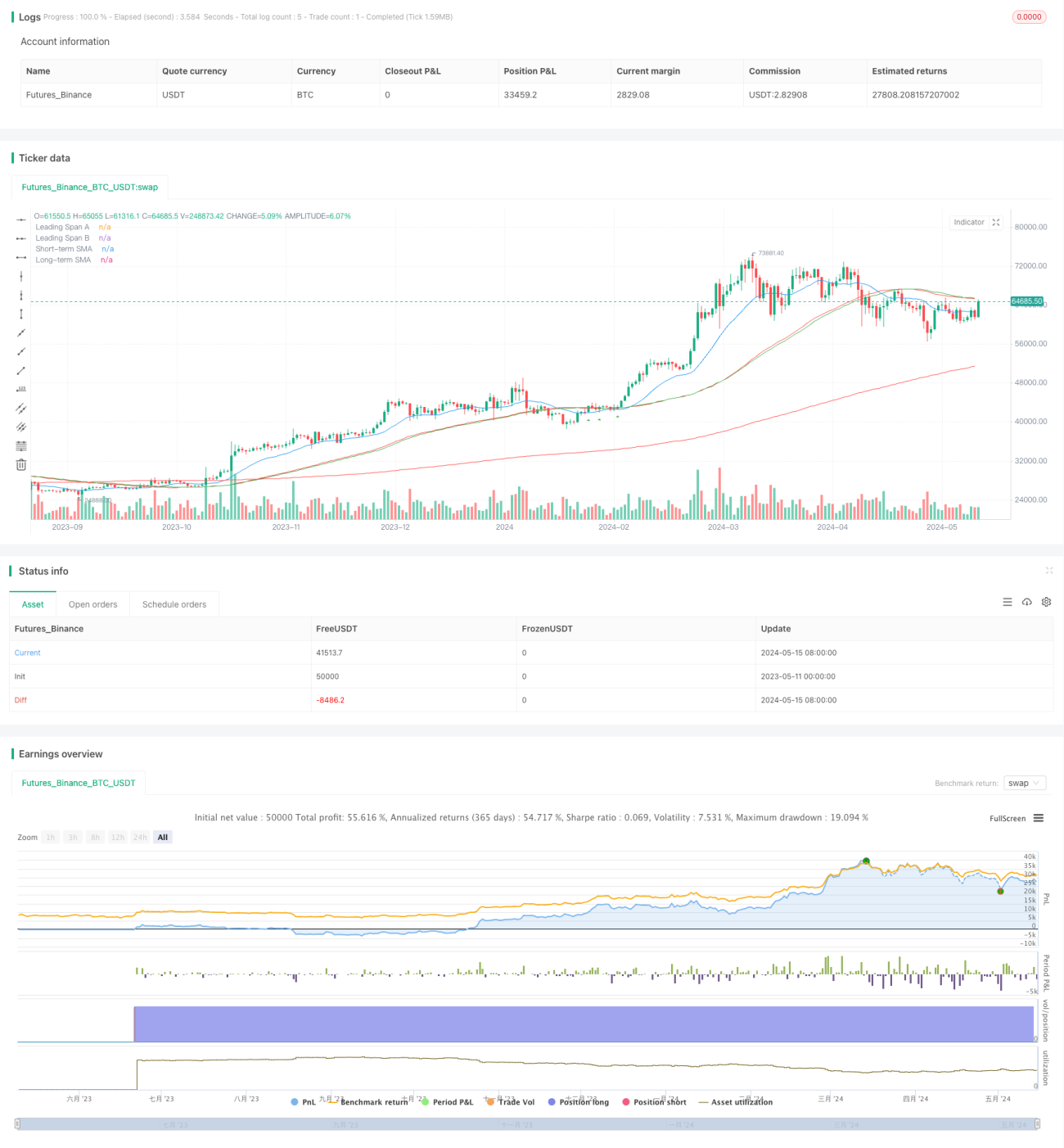

Эта стратегия сочетает в себе облако сбалансированного графика и краткосрочные (<55) и долгосрочные (<200) простые движущиеся средние (<SMA) для выявления потенциальных сигналов покупки и продажи. Для покупки сигнал должен быть выше облака и длинной SMA, а для продажи сигнал должен быть ниже облака и длинной SMA, а для продажи сигнал должен быть выше облака и длинной SMA, а для продажи сигнал должен быть ниже облака и длинной SMA.

Стратегический принцип

Эта стратегия основана на следующих принципах:

- Рынок находится в восходящем тренде, когда цена выше облака и длительных SMA.

- Рынок находится в нисходящем тренде, когда цена ниже облака и длительных SMA.

- Повышение и снижение краткосрочных SMA может подтвердить тенденцию, а снижение краткосрочных SMA может обеспечить доступ к низким рискам.

- Необходимо избегать торговли во время крупных новостных событий.

Программа сначала рассчитывает необходимые первичные компоненты облака (переходные линии, базовые линии, предварительные промежутки A и B), а также краткосрочные и долгосрочные SMA. Затем определяется несколько условий, чтобы определить местоположение цены относительно облака и равномерной линии.

Стратегические преимущества

- В сочетании с несколькими индикаторами подтверждения тенденции, повышение надежности сигнала. С одной стороны, облако может отфильтровать много шума, SMA перекрестный может подтвердить тенденцию.

- Относительно небольшой риск - найти входную линию, которая пересекает среднюю линию в подтвержденных тенденциях.

- Снижение риска появления ложных сигналов путем избежания торгов на форекс и во время крупных новостных событий.

- Для средне- и долгосрочных сделок, таких как 1-часовые и 2-часовые, существует большое пространство для получения прибыли от больших тенденций.

Стратегический риск

- В период перехода тренда возможны потери. Хотя пересечение средней линии и прорыв облака могут подтвердить тренд, отставание все еще существует.

- Отсутствие четкого места остановки убытков. Существующие условия в основном сосредоточены на времени входа в игру, но не определяют конкретное место выхода из игры.

- Выбор параметров является субъективным и неопределенным. Различные выборы, такие как параметры облака, средняя длина линии, могут повлиять на эффективность стратегии.

Направление оптимизации стратегии

- Добавление определенных стоп-позиций, таких как предысторические низкие / предысторические высокие, ATR-множители и т. Д., чтобы снизить риск одноразовой торговли.

- По сравнению с другими индикаторами подтверждения тенденций, такими как MACD, DMI и т. Д., образуется более стабильная и надежная комбинация сигналов.

- Оптимизация параметров, поиск оптимального сочетания параметров, повышение адаптивности стратегии в различных рыночных условиях.

- Различают трендовые и колеблющиеся рынки, активно вступают в трендовые рынки, а в колеблющиеся рынки соответствующим образом снижают частоту торгов.

Подвести итог

"Стратегия однооблачной многообычной линейной торговли" сочетает в себе облако сбалансированного графика и простые движущиеся средние, чтобы найти низкорисковые входные возможности, чтобы вернуться на среднюю линию в установленных тенденциях. Эта стратегия позволяет снизить риск ложных сигналов и, таким образом, повысить общую производительность, фильтруя торговлю во время криптовалютных рынков и крупных новостных событий.

- 1