Многофакторная торговая стратегия BONK

Обзор

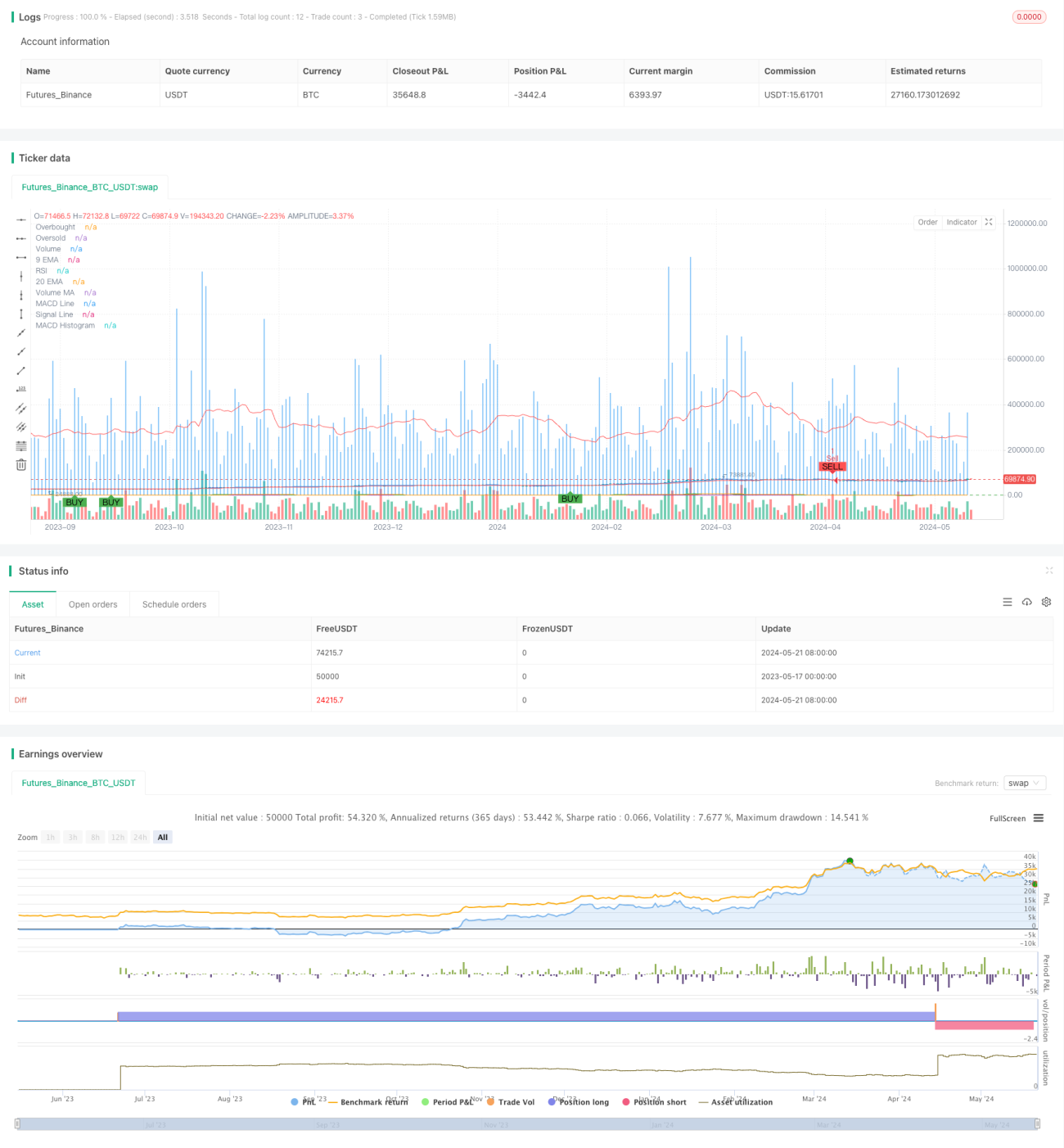

Многофакторная торговая стратегия BONK — это количественная торговая стратегия, сочетающая несколько технических индикаторов. Стратегия использует такие индикаторы, как EMA, MACD, RSI и объем, для выявления рыночных трендов и импульса, а также включает механизмы стоп-лосса и тейк-профита для управления рисками. Основная идея стратегии заключается в генерации торговых сигналов на основе совместного подтверждения нескольких индикаторов, что повышает точность и надежность сделок.

Принцип стратегии

Стратегия использует четыре основных технических индикатора: EMA, MACD, RSI и объем.

-

EMA (экспоненциальное скользящее среднее): Стратегия использует две линии EMA с периодами 9 и 20. Когда краткосрочная EMA пересекает долгосрочную EMA снизу вверх, генерируется сигнал на покупку; когда краткосрочная EMA пересекает долгосрочную EMA сверху вниз, генерируется сигнал на продажу.

-

MACD (схождение/расхождение скользящих средних): MACD состоит из двух линий: линии MACD и сигнальной линии. Когда линия MACD пересекает сигнальную линию снизу вверх, это указывает на восходящий тренд и поддерживает покупку; когда линия MACD пересекает сигнальную линию сверху вниз, это указывает на нисходящий тренд и поддерживает продажу.

-

RSI (индекс относительной силы): RSI используется для оценки перекупленности и перепроданности рынка. Когда RSI выше 70, это указывает на состояние перекупленности и возможный риск коррекции; когда RSI ниже 30, это указывает на состояние перепроданности и возможную возможность отскока.

-

Объем: Стратегия использует 20-периодное скользящее среднее объема. Когда фактический объем превышает среднее значение, это указывает на высокую рыночную активность и вероятность продолжения тренда.

Объединяя эти четыре индикатора, стратегия генерирует сигнал на покупку, когда EMA, MACD и объем поддерживают покупку, а RSI не находится в зоне перекупленности; и наоборот, генерирует сигнал на продажу, когда EMA, MACD и объем поддерживают продажу, а RSI не находится в зоне перепроданности.

Кроме того, стратегия устанавливает уровни стоп-лосса и тейк-профита. Для длинных позиций стоп-лосс составляет 95% от цены входа, а тейк-профит — 105% от цены входа; для коротких позиций стоп-лосс составляет 105% от цены входа, а тейк-профит — 95% от цены входа. Это помогает контролировать риск по каждой отдельной сделке.

Преимущества стратегии

-

Совместное подтверждение несколькими индикаторами: Стратегия объединяет несколько технических индикаторов, включая трендовые (EMA), импульсные (MACD), индикаторы перекупленности/перепроданности (RSI) и объем. Совместное подтверждение несколькими индикаторами повышает надежность торговых сигналов и снижает количество ложных сигналов.

-

Способность следовать тренду: EMA и MACD обладают хорошей способностью отслеживать тренды. Улавливая основной рыночный тренд, стратегия может проводить сделки в направлении рынка, увеличивая возможности получения прибыли.

-

Подтверждение объемом: Стратегия вводит индикатор объема в качестве вспомогательного инструмента. Когда ценовые сигналы сопровождаются увеличением объема, это подтверждает достоверность тренда и повышает надежность торгового сигнала.

-

Управление рисками: Стратегия устанавливает четкие уровни стоп-лосса и тейк-профита, что помогает контролировать риск по каждой сделке. Кроме того, индикатор RSI позволяет избегать сделок в зонах перекупленности или перепроданности, снижая риск.

Риски стратегии

-

Риск оптимизации параметров: Стратегия содержит несколько параметров, таких как периоды EMA, параметры MACD, период RSI и т.д. Выбор этих параметров влияет на производительность стратегии. Чрезмерная оптимизация может привести к ухудшению работы стратегии в будущих рыночных условиях.

-

Изменения рыночных условий: Стратегия основана на исторических данных для бэктестинга и оптимизации, но будущие рыночные условия могут отличаться от исторических. При резких колебаниях рынка, неожиданных событиях или развороте тренда эффективность стратегии может снизиться.

-

Частота сделок и затраты: Стратегия может генерировать высокую частоту сделок, особенно в условиях высокой волатильности. Частые сделки увеличивают торговые издержки, такие как комиссии и проскальзывание, что может повлиять на общую производительность стратегии.

-

Уровни стоп-лосса и тейк-профита: Стратегия использует фиксированные пропорции стоп-лосса и тейк-профита (5%). Такой статический метод управления рисками может не подходить для всех рыночных условий. В некоторых случаях фиксированный стоп-лосс может быть слишком узким, что приведет к преждевременному закрытию позиции, а фиксированный тейк-профит может ограничить потенциал прибыли.

Направления оптимизации стратегии

-

Динамический стоп-лосс и тейк-профит: Рассмотреть использование динамических механизмов стоп-лосса и тейк-профита, например, на основе ATR (среднего истинного диапазона) или полос Боллинджера. Это позволит лучше адаптироваться к рыночной волатильности и повысить эффективность управления рисками.

-

Добавление других индикаторов: Можно рассмотреть внедрение других технических индикаторов, таких как полосы Боллинджера, KDJ и т.д., для дальнейшего подтверждения торговых сигналов. Кроме того, можно добавить макроэкономические индикаторы или индикаторы рыночных настроений, чтобы улавливать больше рыночной информации.

-

Оптимизация параметров: Регулярно оптимизировать ключевые параметры стратегии для адаптации к меняющимся рыночным условиям. Можно использовать генетические алгоритмы, поиск по сетке и другие методы для оптимизации комбинаций параметров и повышения устойчивости стратегии.

-

Управление рисками: Внедрить более продвинутые методы управления рисками, такие как управление размером позиции, распределение капитала и т.д. Динамически корректировать размер позиции в зависимости от рыночной волатильности, баланса счета и других факторов, контролируя общий риск.

-

Комбинирование стратегий: Использовать эту стратегию в сочетании с другими, например, с трендовыми стратегиями, стратегиями возврата к среднему и т.д. Комбинирование стратегий обеспечивает лучшую диверсификацию рисков и сглаживание доходности.

Заключение

Многофакторная торговая стратегия BONK — это количественная торговая стратегия, основанная на индикаторах EMA, MACD, RSI и объема. Стратегия генерирует торговые сигналы на основе совместного подтверждения нескольких индикаторов и устанавливает фиксированные уровни стоп-лосса и тейк-профита для контроля рисков. Преимущества стратегии включают способность следовать тренду, многократную проверку индикаторами и управление рисками, однако существуют риски, связанные с оптимизацией параметров, изменениями рыночных условий и торговыми издержками. Для дальнейшего улучшения стратегии можно рассмотреть динамические стоп-лосс и тейк-профит, внедрение других индикаторов, оптимизацию параметров, продвинутое управление рисками и комбинирование стратегий. В целом, многофакторная торговая стратегия BONK представляет собой жизнеспособную основу для количественной торговли, но на практике требует тщательной оценки и постоянной оптимизации.

- 1