Динамическая трендовая торговая стратегия с использованием импульса

Обзор

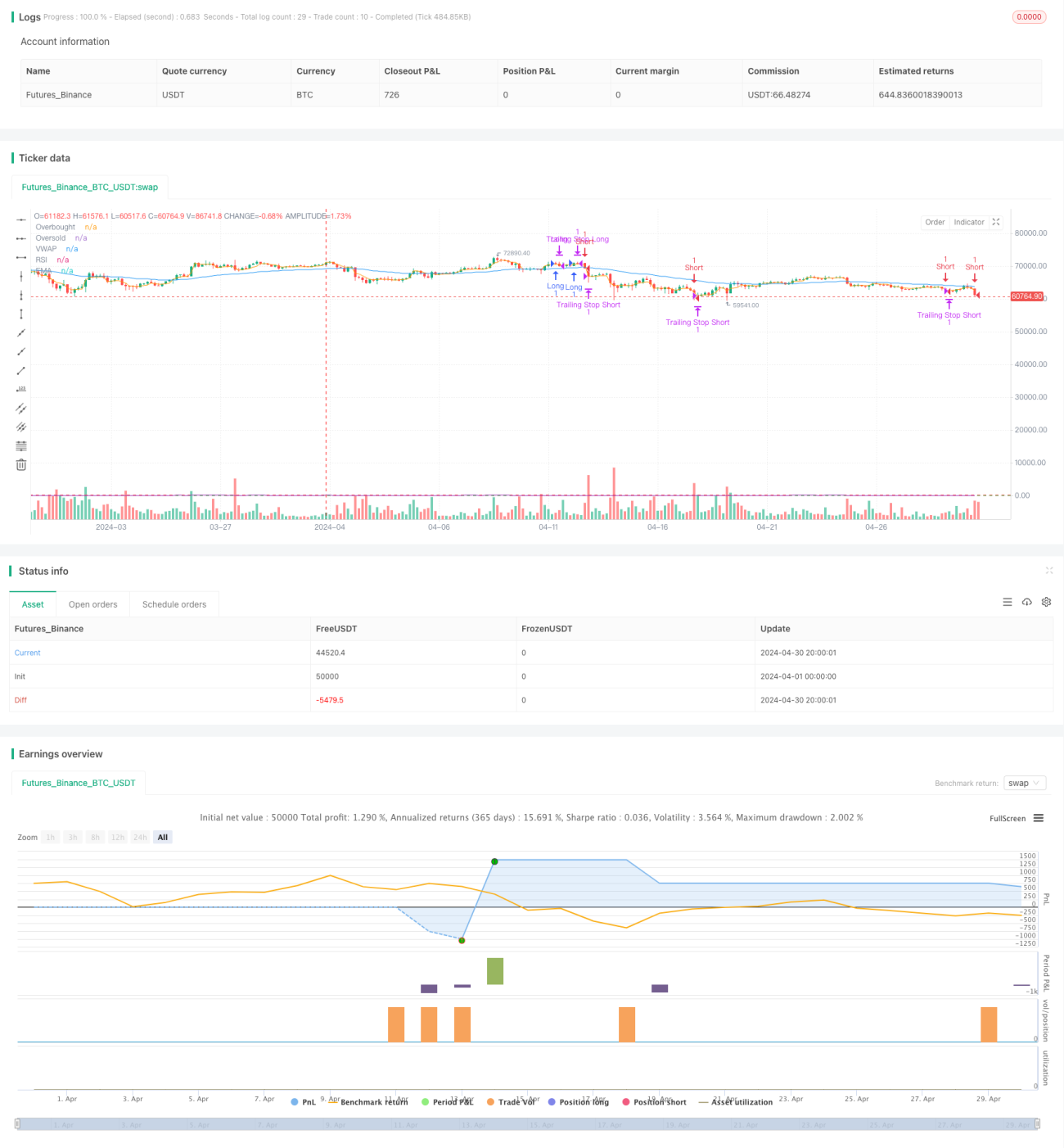

Данная стратегия сочетает в себе несколько индикаторов, таких как EMA, MACD, VWAP и RSI, с целью выявления высоковероятных торговых возможностей. Стратегия использует EMA для определения направления тренда, MACD — для оценки импульса, VWAP — для анализа объема, RSI — для выявления перекупленности и перепроданности. Сигналы на покупку и продажу генерируются на основе комбинации этих индикаторов, а для защиты прибыли применяется скользящий стоп-лосс.

Принцип стратегии

- Использование EMA для определения направления тренда: цена выше EMA считается восходящим трендом, ниже — нисходящим.

- Использование MACD для оценки импульса: когда быстрая линия MACD пересекает медленную снизу вверх, импульс усиливается; при пересечении сверху вниз — ослабевает.

- Использование VWAP для анализа объема: цена выше VWAP указывает на преобладание покупок, ниже — на преобладание продаж.

- Использование RSI для выявления перекупленности/перепроданности: RSI выше 70 — перекупленность, ниже 30 — перепроданность.

- Сигнал на покупку формируется, когда цена находится выше EMA, быстрая линия MACD пересекает медленную снизу вверх, цена выше VWAP, а RSI ниже уровня перекупленности.

- Сигнал на продажу формируется, когда цена находится ниже EMA, быстрая линия MACD пересекает медленную сверху вниз, цена ниже VWAP, а RSI выше уровня перепроданности.

- Размер позиции рассчитывается на основе баланса счета и процента риска.

- Для защиты прибыли используется скользящий стоп-лосс, который изменяется вместе с движением цены.

Преимущества стратегии

- Комбинация нескольких индикаторов позволяет более комплексно оценивать рыночную ситуацию, повышая точность торговых сигналов.

- Использование скользящего стоп-лосса позволяет защищать прибыль при сохранении тренда, уменьшая просадки.

- Расчёт размера позиции на основе баланса счета и процента риска позволяет контролировать риск по каждой сделке.

- Параметры можно настраивать в соответствии с предпочтениями пользователя, что повышает гибкость стратегии.

Риски стратегии

- На рынке с боковым движением частые торговые сигналы могут привести к чрезмерной торговле и потерям на комиссиях.

- При развороте тренда скользящий стоп-лосс может не успеть закрыть позицию, что приведёт к значительной просадке.

- Выбор параметров требует оптимизации под разные рынки и инструменты; неподходящие параметры могут ухудшить результаты стратегии.

Направления оптимизации стратегии

- Можно добавить дополнительные фильтры, например, объём торгов, волатильность и т.д., чтобы ещё больше повысить точность сигналов.

- Можно использовать более динамические методы стоп-лосса, например, на основе ATR, чтобы лучше адаптироваться к различным рыночным условиям.

- Можно оптимизировать параметры, например, с помощью генетических алгоритмов, для поиска наилучших комбинаций.

- Можно внедрить управление позициями и капиталом для лучшего контроля риска и повышения доходности.

Заключение

Данная стратегия оценивает рыночную ситуацию и генерирует торговые сигналы, сочетая несколько индикаторов, а также использует скользящий стоп-лосс для защиты прибыли. Параметры стратегии могут быть настроены в соответствии с предпочтениями пользователя, что повышает её гибкость. Однако стратегия может показывать слабые результаты на боковом рынке и сталкиваться с большими просадками при развороте тренда, поэтому требуется оптимизация и доработка под разные рынки и инструменты. В будущем можно рассмотреть добавление дополнительных фильтров, динамических стоп-лоссов, оптимизацию параметров и управление позициями для повышения стабильности и прибыльности стратегии.

- 1