Стратегия трендового следования со стоп-лоссом на основе среднего истинного диапазона

Обзор

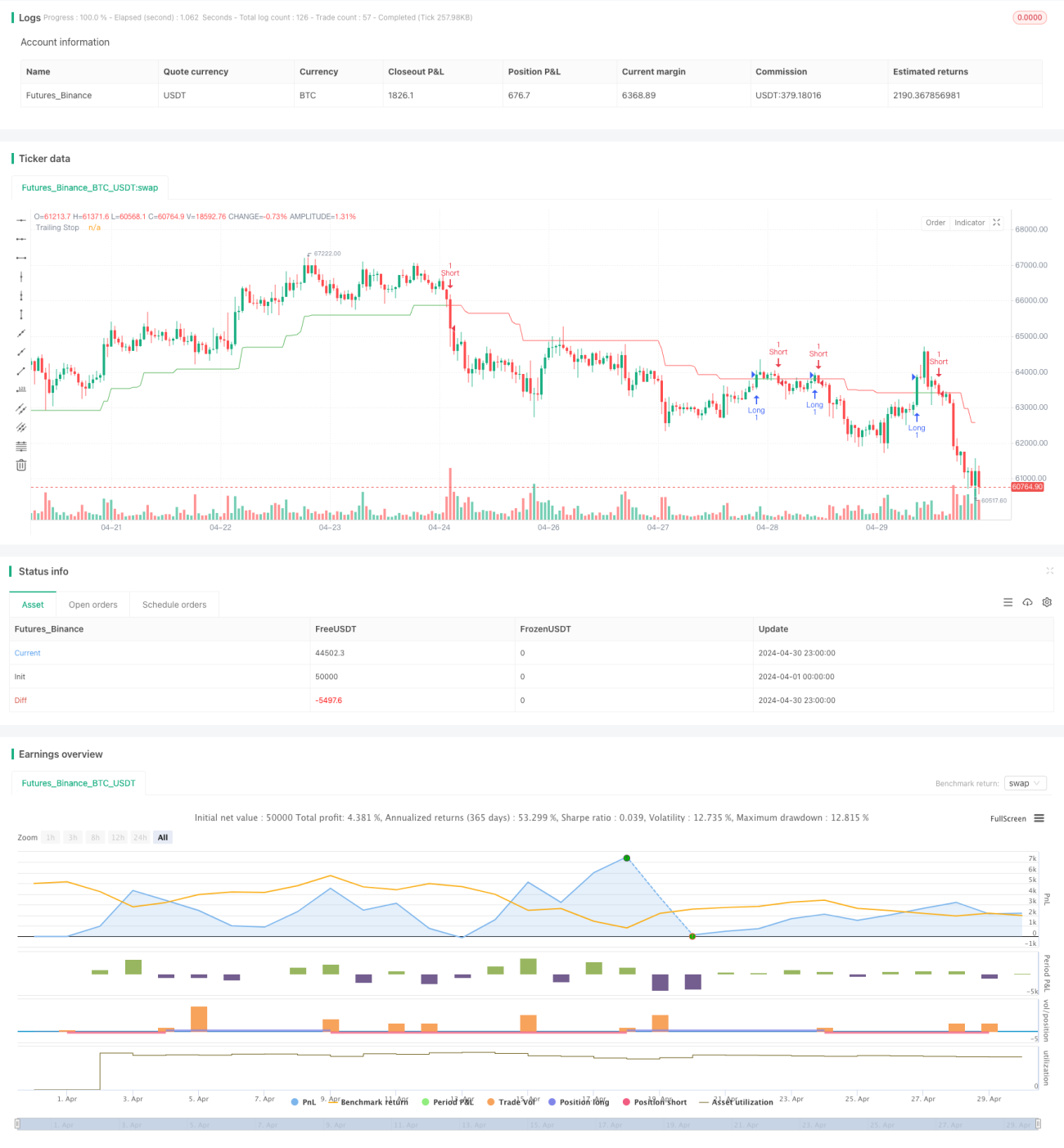

Данная стратегия использует средний истинный диапазон (ATR) в качестве основы для трейлинг-стопа (TS), динамически корректируя уровень стоп-лосса для следования за трендом. При движении цены в благоприятном направлении уровень стоп-лосса также корректируется, фиксируя полученную прибыль; при движении цены в неблагоприятном направлении уровень стоп-лосса остается неизменным, и при достижении ценой этого уровня происходит закрытие позиции с убытком. Ключевая особенность стратегии — динамическая корректировка уровня стоп-лосса, которая позволяет как защитить уже полученную прибыль, так и дать прибыли расти по мере продолжения тренда.

Принцип стратегии

- Рассчитывается ATR, который служит основой для трейлинг-стопа. ATR отражает волатильность рынка и используется для измерения среднего размаха изменения цены.

- На основе ATR и параметра KeyValue рассчитывается расстояние стоп-лосса nLoss. KeyValue — задаваемый пользователем множитель, nLoss равен произведению KeyValue и ATR, показывая, во сколько раз расстояние стоп-лосса превышает ATR.

- Вычисляется динамический уровень трейлинг-стопа xATRTrailingStop. Для длинной позиции он устанавливается как максимум из (максимальная цена предыдущей свечи, (цена закрытия - nLoss)); для короткой позиции — как минимум из (минимальная цена предыдущей свечи, (цена закрытия + nLoss)).

- Генерируются сигналы на открытие позиции. Когда цена закрытия пересекает xATRTrailingStop вверх — открывается длинная позиция; когда цена закрытия пересекает xATRTrailingStop вниз — открывается короткая позиция.

Преимущества

- Уровень стоп-лосса динамически корректируется в зависимости от колебаний цены, что позволяет как фиксировать прибыль, так и давать ей расти по мере продолжения тренда.

- Уровень стоп-лосса рассчитывается на основе ATR, объективно отражая рыночную волатильность, что делает его более гибким и эффективным по сравнению с субъективно установленным фиксированным стоп-лоссом.

- За счет параметра KeyValue ATR масштабируется, что позволяет настроить подходящее расстояние стоп-лосса в соответствии с собственной толерантностью к риску: большее значение KeyValue дает более широкий диапазон стоп-лосса и меньшую частоту срабатывания стопов.

Риски

- Трендовые стратегии показывают слабые результаты на боковом рынке: при отсутствии выраженного однонаправленного тренда происходит частая срабатывание стопов, что приводит к быстрой потере средств.

- Момент входа в позицию зависит от сигнала пересечения цены закрытия с динамической линией стоп-лосса, что в условиях волатильности без тренда может вызывать серию небольших убытков.

- Стратегия трейлинг-стопа не может избежать гэпов, вызванных резкими негативными или позитивными событиями: скорость корректировки уровня стоп-лосса отстает от изменения цены, в результате фактические потери могут значительно превысить ожидаемые контролируемые убытки.

Направления оптимизации

- Возможно добавление в стратегию индикаторов определения тренда, таких как скользящие средние, импульсные индикаторы и т.п., чтобы входить в позицию только при наличии четкого тренда, избегая частой торговли на боковом рынке.

- Можно рассмотреть внедрение стратегии тейк-профита, например, расчет размера позиции по критерию Келли или установку фиксированного отката прибыли для фиксации, чтобы снизить вероятность потери потенциальной прибыли в конце тренда.

- Для защиты от гэпов можно установить максимальный лимит убытка, например фиксированную сумму или процент, при достижении которого позиция закрывается немедленно, независимо от текущего уровня динамического стоп-лосса.

Заключение

Стратегия трейлинг-стопа на основе ATR позволяет динамически корректировать уровень стоп-лосса в зависимости от амплитуды колебаний цены и может давать хорошие результаты на трендовых рынках. Однако она также имеет недостатки, такие как неспособность работать на боковом рынке, слишком частое срабатывание стопов и невозможность избежать гэпов. Для устранения этих недостатков стратегию можно оптимизировать и улучшить за счет определения тренда, стратегии тейк-профита, ограничения максимального убытка и других подходов. Такие корректировки могут повысить адаптивность и прибыльность стратегии.

- 1