Торговая стратегия на основе индекса относительной силы (RSI), простой скользящей средней (SMA) и стандартного отклонения волатильности (DEV)

Обзор

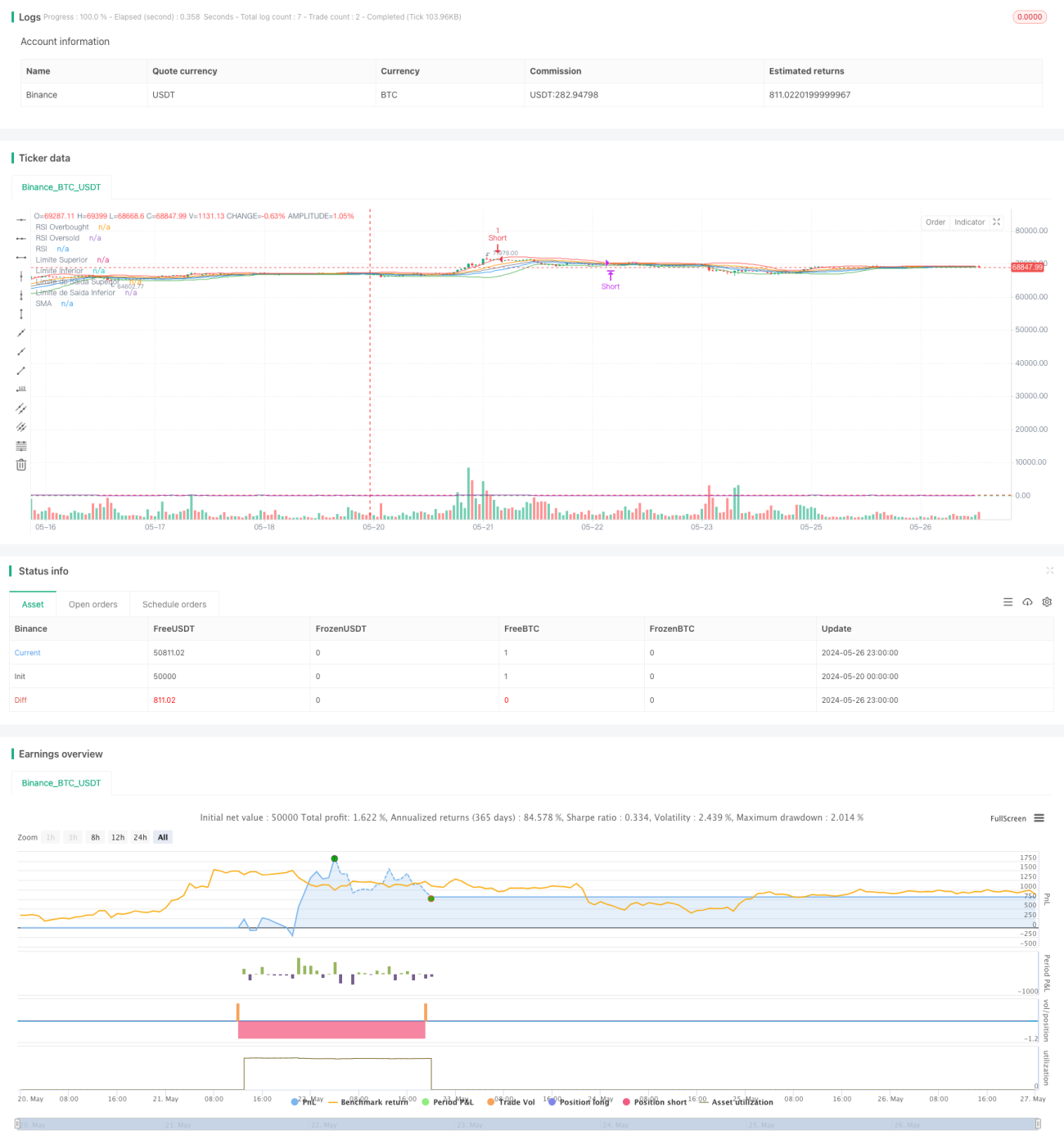

Этот скрипт Pine Script основан на индексе относительной силы RSI и стандартном отклонении (DEV) цены. Он сравнивает цену с верхними и нижними полосами для определения точек входа, используя RSI в качестве вспомогательного фильтра. Сигналы на открытие позиции генерируются при касании ценой верхней или нижней полосы при условии, что RSI достигает зон перекупленности/перепроданности. Закрытие позиции происходит при пробое цены в обратном направлении уровня выхода или при достижении RSI противоположной экстремальной зоны. Стратегия динамически адаптируется к рыночной волатильности: при высокой волатильности своевременно фиксирует убытки, при низкой – позволяет удерживать позицию для получения прибыли. Это количественная торговая стратегия, способная адаптироваться к различным рыночным состояниям.

Принцип стратегии

- Рассчитывается скользящее среднее SMA и стандартное отклонение DEV цены за последние

lengthпериодов. - Строится волатильный канал: SMA – центральная линия, SMA +

thresholdEntry* DEV – верхняя полоса, SMA –thresholdEntry* DEV – нижняя полоса. - Одновременно рассчитывается RSI за последние

rsiLengthпериодов на основе цены закрытия. - Сигнал на открытие длинной позиции: цена пробивает нижнюю полосу вверх, и RSI меньше порога перепроданности

rsiOversold. - Сигнал на открытие короткой позиции: цена пробивает верхнюю полосу вниз, и RSI больше порога перекупленности

rsiOverbought. - Строится второй, более узкий канал выхода: SMA – центральная линия, SMA +

thresholdExit* DEV – верхняя полоса, SMA –thresholdExit* DEV – нижняя полоса. - При удержании длинной позиции: если цена пробивает нижнюю полосу выхода вниз или RSI превышает уровень перекупленности, длинная позиция закрывается.

- При удержании короткой позиции: если цена пробивает верхнюю полосу выхода вверх или RSI падает ниже уровня перепроданности, короткая позиция закрывается.

Анализ преимуществ

- Одновременное использование ценового движения и импульсных индикаторов позволяет эффективно отсеивать ложные сигналы.

- Динамическая корректировка ширины канала на основе волатильности позволяет стратегии адаптироваться к различным рыночным состояниям.

- Наличие двух каналов даёт возможность фиксировать убытки на ранних стадиях разворота цены, контролируя просадки, при этом сохраняя прибыль при сформировавшемся тренде.

- Логика кода и настройки параметров ясны, что облегчает понимание и оптимизацию.

Анализ рисков

- При устойчивом трендовом движении стратегия может преждевременно фиксировать убыток, упуская трендовую прибыль.

- Настройки параметров сильно влияют на производительность стратегии; требуется отдельная оптимизация для разных инструментов и таймфреймов.

- Стратегия более эффективна на боковом рынке, показывая средние результаты на трендовом. Резкий разворот долгосрочного тренда может вызвать значительные просадки.

- При резких изменениях волатильности базового актива фиксированные настройки параметров могут перестать работать.

Направления оптимизации

- Можно внедрить индикаторы определения тренда, такие как пересечение краткосрочной и долгосрочной скользящих средних или ADX, для разделения трендового и бокового рынков и использования различных наборов параметров.

- Рассмотреть использование более адаптивных показателей волатильности, таких как ATR, для динамической регулировки ширины волатильного канала.

- Перед открытием позиции определять направление тренда, чтобы избежать торговли против тренда.

- Оптимизировать комбинации параметров с помощью генетических алгоритмов, поиска по сетке и других методов для поиска наилучших настроек.

- Рассмотреть возможность использования разных параметров для длинных и коротких позиций для управления рисковым профилем.

Заключение

Данная стратегия объединяет волатильный канал и индекс относительной силы, принимая решения о входе и выходе на основе движения цены с учётом показаний RSI. Это позволяет достаточно хорошо улавливать промежуточные тренды, своевременно фиксируя убытки и прибыль. Однако производительность стратегии чувствительна к настройкам параметров, поэтому требуется оптимизация под различные рыночные условия и базовые активы. Кроме того, рекомендуется внедрение дополнительных индикаторов для оценки рыночного тренда, чтобы полностью реализовать потенциал стратегии. В целом, стратегия имеет чёткую логику и стройную аргументацию, что делает её достойным количественным торговым подходом.

- 1