Стратегия торговли на развороте тренда, основанная на дивергенции RSI

Обзор

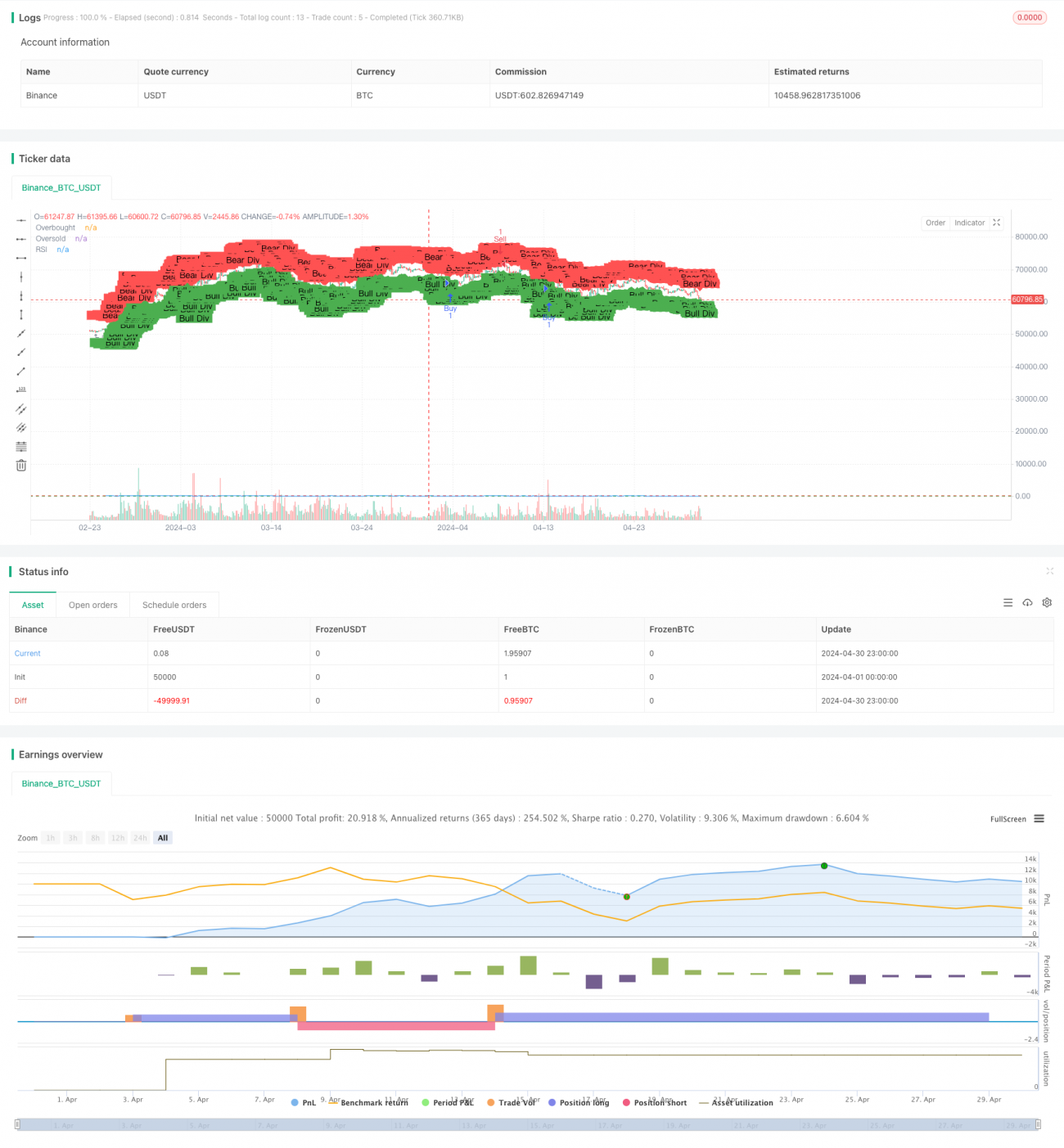

Стратегия торговли основана на отклонениях между относительно сильным индикатором (RSI) и ценовым движением и предназначена для захвата потенциальных возможностей для изменения тренда. Стратегия генерирует сигналы покупки и продажи путем обнаружения многоголовых отклонений и пустых отклонений. Когда RSI отклоняется от цены, это указывает на то, что текущая тенденция может скоро измениться, и предоставляет потенциальные возможности для торговли.

Стратегический принцип

- Расчет RSI в течение заданного периода.

- По сравнению с ценовым и RSI движением в течение определенного периода в прошлом, можно определить, существует ли множественное отклонение или пустое отклонение.

- Многоголовое отклонение: цены были низкими, но RSI не был низким, что указывает на накопление энергии.

- Отвержение головы: цена была высокой, но RSI не был высоким, что свидетельствует о накоплении нисходящей энергии.

- Сигнал покупки возникает, когда обнаруживается многооднородное отклонение, и RSI пересекает и возвращается из перепроданной зоны.

- Сигнал продажи возникает, когда обнаруживается отклонение от пустого, а RSI пересекает и возвращается из-под зоны сверхпокупки crossed.

Стратегические преимущества

- Поймать обратный тренд: идентифицируя отклонения RSI от цены, стратегия может создать торговый сигнал в начале обратного тренда, предоставляя трейдерам возможность раннего расположения.

- Простая в использовании: стратегия основана на классическом RSI-индикаторе, простые расчеты, параметры легко понять и настроить, подходит для использования всеми типами трейдеров.

- Применимость к нескольким рынкам: Стратегия отклонения от RSI может применяться к различным финансовым рынкам, таким как акции, фьючерсы, валюты и т. Д., Имеет широкое применение.

Стратегический риск

- Ложные сигналы: не все отклонения от RSI могут привести к фактическому обратному тренду, иногда появляются ложные сигналы, которые приводят к убыткам в торговле.

- Задержка: отклонения от RSI обычно происходят на ранних стадиях обратного тренда, но не все сигналы отклонения могут немедленно вызвать обратный тренд, может быть определенная задержка.

- Чувствительные к параметрам: эффективность стратегии может быть чувствительна к параметрам, таким как цикл RSI, перекуп и перепродажа, и другие параметры, и различные параметры могут привести к различным результатам торговли.

Направление оптимизации стратегии

- В сочетании с другими показателями: использование RSI в сочетании с другими техническими показателями (например, с движущейся средней, MACD и т. Д.), Чтобы повысить надежность подтверждения сигнала.

- Динамическая корректировка параметров: в зависимости от рыночных условий и характеристик активов, динамическая корректировка цикла расчета RSI, параметров, таких как перекуп и перепродажа, чтобы адаптироваться к различным рыночным условиям.

- Присоединение к управлению рисками: введение в стратегию механизмов остановки и сдерживания потерь, контроль риска по отдельным сделкам, повышение прибыли после корректировки риска стратегии.

- Анализ в разных временных масштабах (например, дневная линия, 4-часовая линия и т. д.) для анализа отклонений RSI и поймания возможностей для перехода на разных уровнях.

Подвести итог

Трейдинговые стратегии, основанные на отклонении от RSI, идентифицируют потенциальные возможности для отклонения от тренда, захватывая отклонения между показателем RSI и ценовым движением. Стратегии просты в использовании и применимы к нескольким финансовым рынкам. Тем не менее, трейдеры должны обращать внимание на такие факторы риска, как ложные сигналы, отставание и чувствительность к параметрам.

- 1