Адаптивная стратегия с динамическими тейк-профитом и стоп-лоссом на основе ATR и EMA

Обзор

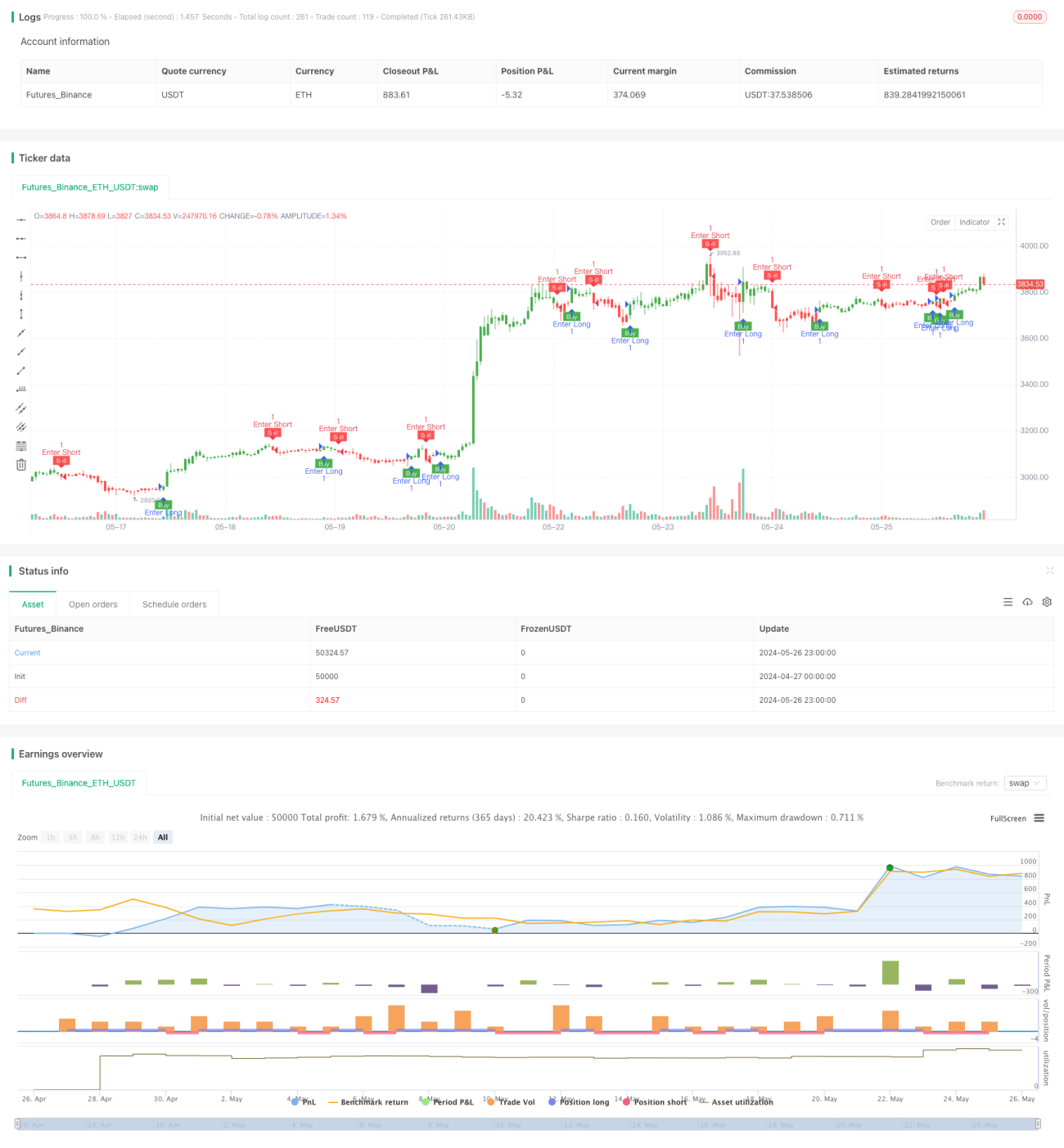

Данная стратегия использует два индикатора: ATR (средний истинный диапазон) и EMA (экспоненциальная скользящая средняя), динамически корректируя уровни тейк-профита и стоп-лосса для адаптации к рыночной волатильности. Основная идея стратегии: с помощью индикатора ATR измеряется рыночная волатильность, и в зависимости от её величины устанавливаются уровни тейк-профита и стоп-лосса; одновременно используется EMA для определения направления торговли: при пробое цены вверх относительно EMA открывается длинная позиция, при пробое вниз — короткая. Стратегия способна автоматически изменять уровни тейк-профита и стоп-лосса в зависимости от изменения рыночной волатильности, что позволяет динамически контролировать риски.

Принцип стратегии

- Рассчитывается индикатор ATR для измерения текущей рыночной волатильности.

- На основе значения ATR и заданного множителя вычисляется динамический уровень стоп-лосса.

- Индикатор EMA используется в качестве фильтра: при пробое цены выше EMA открывается длинная позиция, при пробое ниже EMA — короткая.

- При удержании позиции уровни тейк-профита и стоп-лосса постоянно корректируются в зависимости от изменения цены и динамического уровня стоп-лосса.

- Когда цена достигает динамического уровня стоп-лосса, позиция закрывается и открывается противоположная.

Преимущества стратегии

- Высокая адаптивность: за счёт динамической корректировки уровней тейк-профита и стоп-лосса стратегия может подстраиваться под изменения волатильности в различных рыночных состояниях, контролируя риск.

- Хорошая способность следовать тренду: использование индикатора EMA для определения направления торговли позволяет эффективно улавливать рыночные тренды.

- Настраиваемые параметры: регулируя период ATR и множитель, можно гибко управлять риском и доходностью стратегии.

Риски стратегии

- Риск настроек параметров: период ATR и множитель напрямую влияют на производительность стратегии; неправильный выбор параметров может привести к её неэффективности.

- Риск бокового рынка: в условиях бокового движения частая смена позиций может привести к значительным проскальзываниям и комиссионным потерям.

- Риск разворота тренда: при изменении рыночного тренда стратегия может показывать последовательные убытки.

Направления оптимизации

- Внедрение дополнительных технических индикаторов, таких как MACD, RSI и др., для повышения точности определения тренда.

- Оптимизация метода расчёта уровней тейк-профита и стоп-лосса, например, использование трейлинг-стопа, динамического соотношения тейк-профита и т.д.

- Оптимизация параметров с целью поиска наилучшего сочетания периода ATR и множителя, что повысит стабильность и прибыльность стратегии.

- Добавление модуля управления размером позиции, динамически корректирующего объём сделки в зависимости от рыночной волатильности и уровня риска счета.

Заключение

Данная стратегия использует индикаторы ATR и EMA, динамически корректируя уровни тейк-профита и стоп-лосса для адаптации к изменению рыночной волатильности, а также применяет EMA для определения направления торговли. Стратегия обладает высокой адаптивностью и способностью следовать тренду, однако может сталкиваться с определёнными рисками при настройке параметров, на боковом рынке и при развороте тренда. В будущем её эффективность может быть повышена за счёт внедрения большего числа технических индикаторов, оптимизации алгоритмов тейк-профита и стоп-лосса, настройки параметров и добавления управления размером позиции.

- 1