Стратегия расхождения осциллятора тренда волатильности,

Обзор

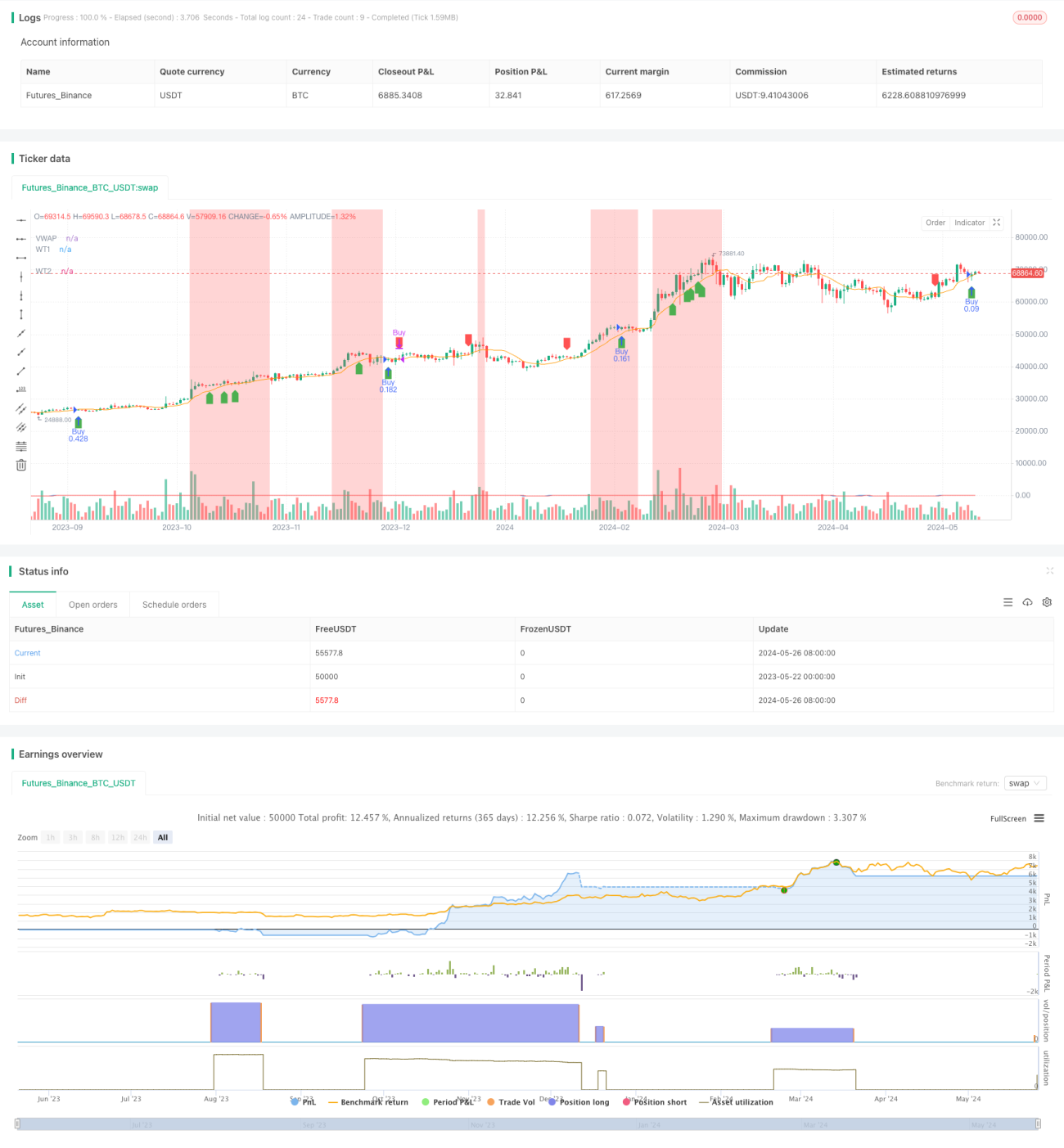

Эта стратегия объединяет волатильный индикатор WaveTrend (WT) и торгово-весовую среднюю цену (VWAP) для захвата потенциальных возможностей для обратного тренда путем идентификации цены и отклонения от индикатора. Стратегия использует ATR (Average True Range) для определения стоп-позиции и динамического корректирования позиционного масштаба в зависимости от процента риска в счетах. Основные преимущества стратегии заключаются в ее способности отслеживать тенденции и меры по управлению риском, однако в волатильных рынках возможны убытки.

Стратегический принцип

- Вычисление индикатора колебаний WaveTrend ((WT): генерирует индикатор колебаний динамики, сравнивая текущую цену с разницами между ее каналом и средним значением.

- Расчет суммы сделок в виде средневзвешенной цены (VWAP): используется сумма сделок в качестве веса для расчета средневзвешенной цены.

- Идентификация отклонения цены от WT: когда цены создают новый высокий/новый низкий уровень, а индикатор не создает нового высокого/нового низкого, это указывает на возможность обратного тренда.

- Условия входа: открыть позицию, когда определяется отклонение от цены, и закрыть позицию, когда определяется отклонение от цены

- Остановить: Динамическое положение остановки, основанное на ATR (Average True Range).

- Размер позиции: размер позиции для каждой сделки динамически корректируется в зависимости от процента риска в счете и стоп-лосс.

- Цвет фона: изменение цвета фона в зависимости от уровня перекупа/перепродажи индикатора, обеспечивает дополнительные визуальные подсказки.

Анализ преимуществ

- Следить за тенденциями: эта стратегия позволяет уловить потенциальные возможности для изменения тенденции, идентифицируя цены и отклонения от показателей.

- Управление рисками: использование динамического стоп-лосса на основе ATR и корректировка размера позиции в соответствии с процентом риска помогает контролировать потенциальные потери.

- Визуальные подсказки: цвет фона изменяется в зависимости от состояния перекупа/перепродажи индикатора, что дает трейдеру дополнительный визуальный сигнал.

- Гибкость: параметры этой стратегии (например, длина канала, средняя длина, уровень перекупа/перепродажи) могут быть скорректированы в зависимости от различных рыночных условий и стилей торговли.

Анализ рисков

- Взрывные рынки: при отсутствии четкой тенденции в рыночных условиях стратегия может потерпеть последовательные потери.

- Параметровая оптимизация: эффективность стратегии во многом зависит от выбора параметров, неправильная их настройка может привести к неблагоприятным результатам.

- Чрезмерная торговля: Частые входные и выходные сигналы могут привести к более высоким затратам на торговлю, влияя на общую эффективность стратегии.

Направление оптимизации

- Тренд-фильтрация: при появлении отклонений вводятся дополнительные индикаторы подтверждения тренда (например, скользящая средняя) для фильтрации потенциальных ложных сигналов.

- Динамические параметры: параметры индекса, скорректированные в соответствии с волатильностью рынка, используют более короткие каналы и среднюю длину при низкой волатильности, более длинные параметры - при высокой волатильности.

- Остановка: введение динамических уровней остановки, основанных на риско-рентабельном соотношении или целевой цене, для лучшего управления выигрышными позициями.

- Многопространственная фильтрация: фильтрация торговых сигналов в зависимости от общего направления тренда на рынке (например, долгосрочная скользящая средняя) и торговля только в направлении тренда.

Подвести итог

WaveTrend Oscillator Divergence Strategy объединяет волатильные трендовые индикаторы и торгово-весовые средние цены для выявления потенциальных возможностей для перехода в тренд. Преимущества этой стратегии заключаются в ее способности отслеживать тенденции и мерах по управлению рисками, но она может быть подвержена риску на волатильных рынках. Выполнение стратегии может быть дополнительно оптимизировано путем введения дополнительных фильтрующих условий, корректировки динамических параметров и улучшенных правил выхода.

- 1