Стратегия следования за трендом на основе полос Боллинджера и EMA

Обзор

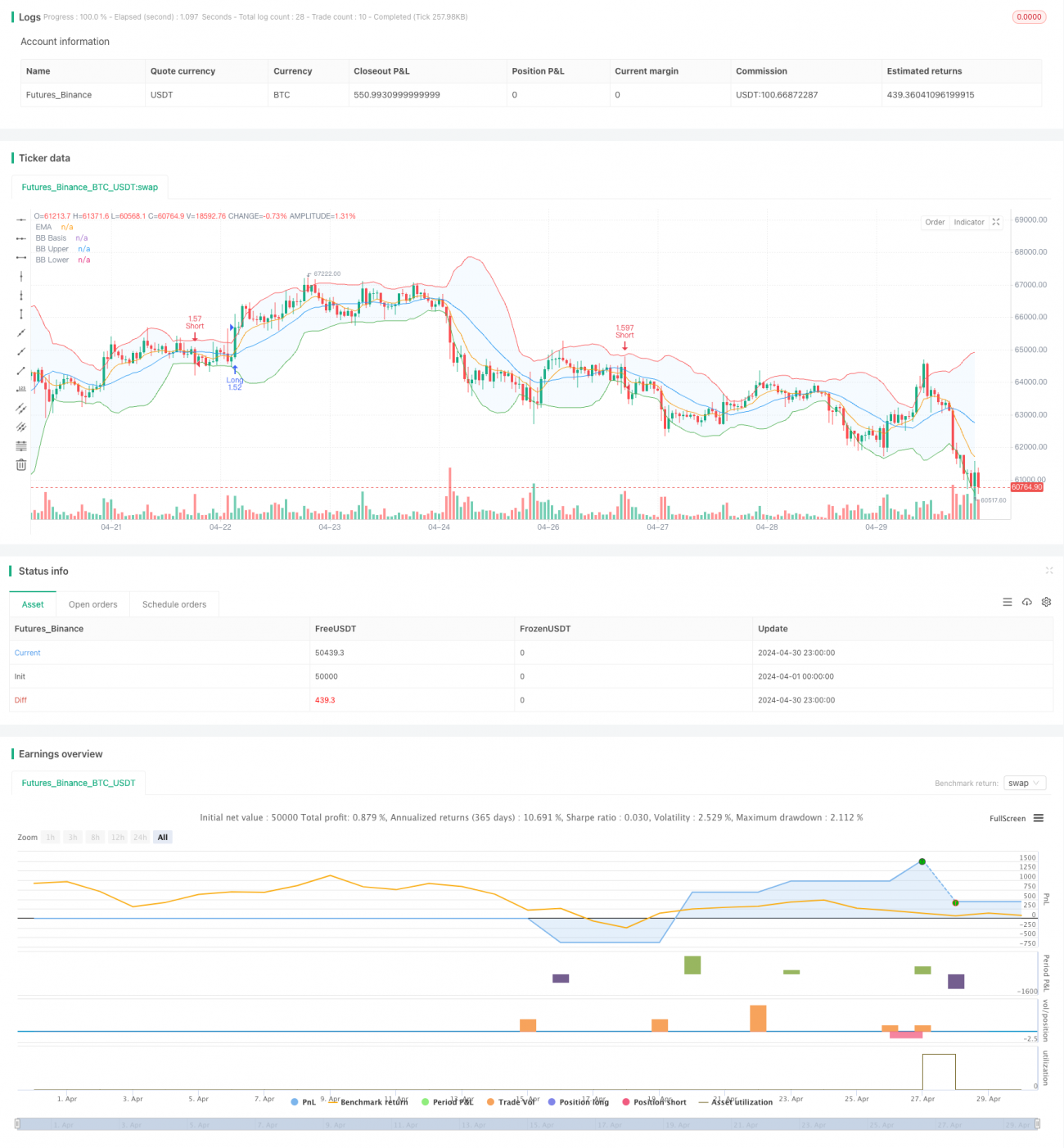

Данная стратегия сочетает два технических индикатора — полосы Боллинджера и экспоненциальную скользящую среднюю (EMA), чтобы улавливать краткосрочные ценовые колебания рынка. Полосы Боллинджера используются для измерения волатильности цены, а EMA — для оценки направления тренда. Когда цена закрытия пробивает EMA и превышает верхнюю полосу, это указывает на возможное продолжение восходящего тренда — в этот момент открывается длинная позиция. Напротив, когда цена закрытия опускается ниже EMA и оказывается ниже нижней полосы, это сигнализирует о возможном продолжении нисходящего тренда — открывается короткая позиция. Стратегия также включает методы управления рисками, такие как стоп-лосс и тейк-профит, чтобы ограничить downside risk и зафиксировать прибыль. В целом, стратегия основана на четко определенных условиях входа и выхода, предоставляя трейдеру систематический подход к торговле и повышая вероятность успешных сделок.

Принцип стратегии

Основная идея стратегии заключается в использовании комбинации полос Боллинджера и EMA для выявления потенциальных торговых возможностей. Полосы Боллинджера состоят из трех линий: средней линии (обычно простая скользящая средняя), верхней полосы (средняя линия плюс умноженное на коэффициент стандартное отклонение) и нижней полосы (средняя линия минус умноженное на коэффициент стандартное отклонение). Пробой ценой верхней или нижней полосы обычно указывает на сильную волатильность рынка, в то время как движение цены вблизи средней линии говорит о его относительной стабильности. EMA — это индикатор, следящий за трендом, придающий больший вес последним изменениям цены, поэтому он более чувствителен к ценовым изменениям по сравнению с простой скользящей средней.

Логика сделок стратегии выглядит следующим образом:

- Когда цена закрытия пробивает EMA и оказывается выше верхней полосы, открывается длинная позиция, указывая на возможное продолжение восходящего тренда.

- Когда цена закрытия опускается ниже EMA и оказывается ниже нижней полосы, открывается короткая позиция, указывая на возможное продолжение нисходящего тренда.

- Устанавливаются уровни стоп-лосса и тейк-профита для управления риском и фиксации прибыли. Стоп-лосс рассчитывается исходя из заданного процента убытка, тейк-профит — из заданного процента прибыли.

- Размер позиции рассчитывается на основе суммы риска по каждой сделке, чтобы контролировать подверженность риску.

Преимущества стратегии

- Следование тренду: Комбинируя полосы Боллинджера и EMA, стратегия эффективно выявляет и отслеживает рыночные тренды, улавливая краткосрочные ценовые движения.

- Управление рисками: Стратегия устанавливает четкие уровни стоп-лосса и тейк-профита, что ограничивает downside risk и фиксирует прибыль. Это помогает ограничить потенциальные убытки и своевременно выходить из сделок при развороте тренда.

- Управление позициями: Размер позиции рассчитывается исходя из суммы риска по каждой сделке, гарантируя, что подверженность риску находится в приемлемых пределах. Это способствует рациональному распределению и контролю рисков.

- Адаптивность: Используемые технические индикаторы обладают определенной гибкостью; их параметры можно оптимизировать для разных рыночных условий и торговых инструментов, чтобы адаптироваться к различной торговой среде.

Риски стратегии

- Чувствительность к параметрам: Эффективность стратегии в определенной степени зависит от выбора параметров полос Боллинджера и EMA. Неподходящие параметры могут привести к ложным торговым сигналам и ухудшить общие результаты. Поэтому требуется тщательная оптимизация и тестирование параметров.

- Рыночный шум: В некоторых рыночных условиях возможны частые колебания цен и ложные пробои, что может генерировать ошибочные сигналы. Это может привести к необоснованным сделкам и потенциальным убыткам.

- Разворот тренда: Стратегия в основном эффективна на трендовых рынках; на разворотах тренда или в боковике ее производительность может снижаться. При отсутствии четкого направления рынка стратегия может давать ложные сигналы, ведущие к убыткам.

- Проскальзывание и торговые издержки: В реальной торговле из-за волатильности и ликвидности возможно проскальзывание, когда фактическая цена исполнения отличается от ожидаемой. Кроме того, частые сделки могут привести к высоким торговым издержкам, снижающим общую доходность.

Направления оптимизации стратегии

- Оптимизация параметров: Настройте параметры полос Боллинджера и EMA (например, длину полос, множитель стандартного отклонения, период EMA) для разных рыночных условий и инструментов. Это повысит адаптивность и стабильность стратегии.

- Подтверждение тренда: Добавьте другие индикаторы подтверждения тренда (например, ADX, MACD) в условия открытия позиции, чтобы отфильтровать ложные пробои и шумовые сигналы. Это повысит надежность торговых сигналов и снизит потенциальные убытки от ложных сигналов.

- Динамические стоп-лосс и тейк-профит: Рассмотрите возможность использования динамических механизмов, таких как трейлинг-стоп или стоп/тейк на основе волатильности, чтобы лучше адаптироваться к изменениям рынка. Динамическая корректировка уровней поможет лучше защитить прибыль и ограничить риски.

- Оптимизация управления позициями: Улучшите правила управления позициями, например, динамически изменяя размер позиции на основе волатильности или риска. Разумное управление позициями поможет достичь лучшей скорректированной на риск доходности в различных рыночных условиях.

- Мультитаймфреймовый анализ: Комбинируйте сигналы с разных таймфреймов — например, подтверждайте направление тренда на старшем таймфрейме и ищите точки входа на младшем. Мультитаймфреймовый анализ предоставляет более полную рыночную картину и помогает принимать более обоснованные торговые решения.

Заключение

Стратегия следования за трендом на основе полос Боллинджера и EMA, объединяя индикаторы волатильности и тренда, предлагает трейдеру систематический метод для улавливания краткосрочных ценовых колебаний. Ее сильные стороны — эффективное выявление и отслеживание трендов в сочетании с управлением рисками и позициями. Однако стратегия также подвержена рискам, связанным с чувствительностью к параметрам, рыночным шумом и разворотами тренда. Для улучшения результатов требуется оптимизация параметров, подтверждение тренда, динамические стоп-лосс/тейк-профит, улучшение управления позициями и мультитаймфреймовый анализ. В целом, стратегия предоставляет работающий торговый фреймворк, но в практическом применении нуждается в соответствующей настройке и оптимизации в зависимости от конкретных рыночных условий и целей.

- 1