Стратегия пересечения скользящих средних с динамическим стоп-лоссом и тейк-профитом на основе ATR

Обзор

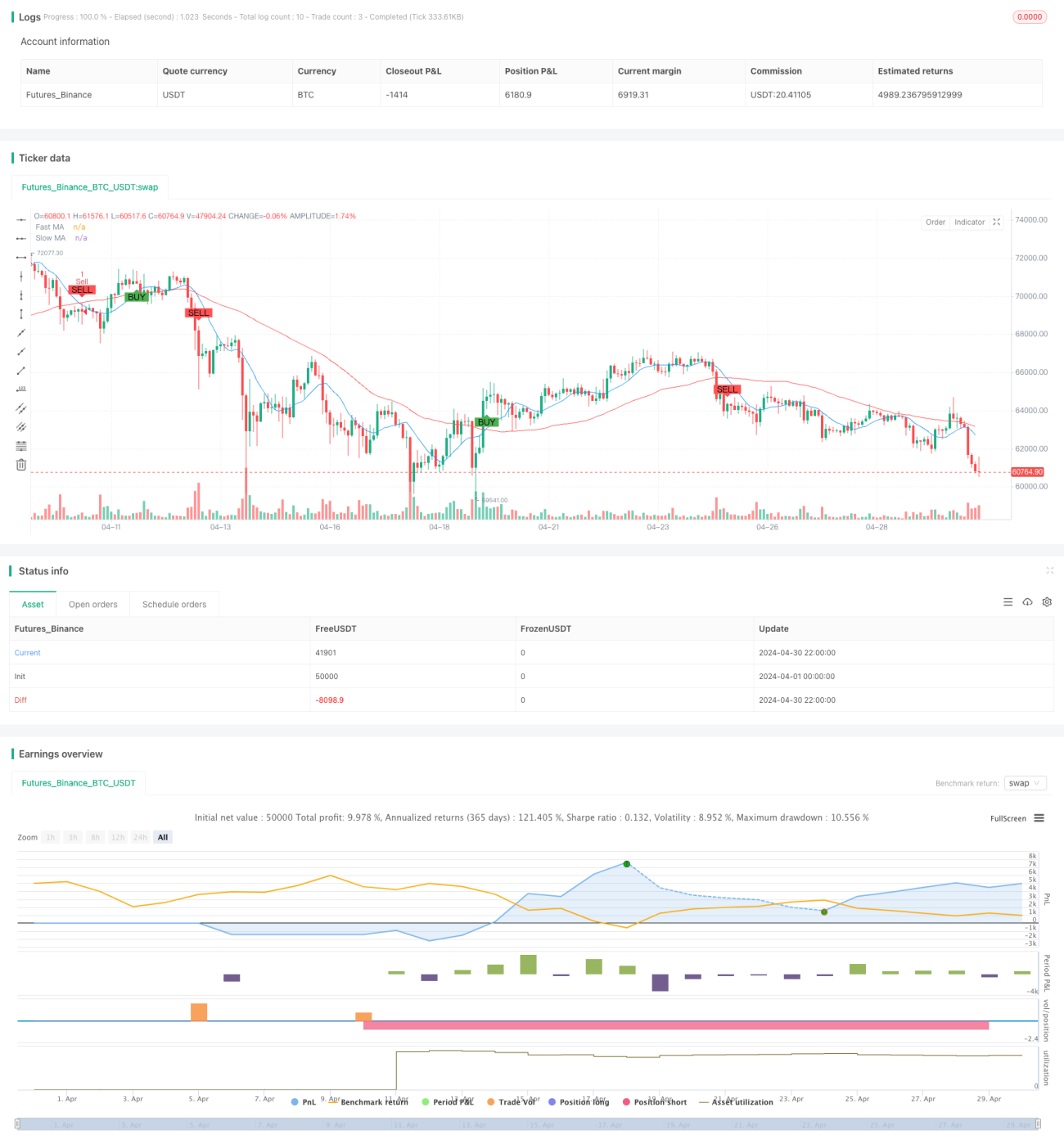

Данная стратегия представляет собой количественную торговую стратегию, основанную на пересечении скользящих средних и динамическом тейк-профите/стоп-лоссе по ATR. Стратегия использует две простые скользящие средние (SMA) с разными периодами для генерации торговых сигналов, а также применяет индикатор среднего истинного диапазона (ATR) для динамической установки уровней тейк-профита и стоп-лосса, что позволяет лучше контролировать риски. Кроме того, стратегия фильтрует торговые сигналы в зависимости от временных сессий, чтобы повысить её устойчивость.

Принцип стратегии

Основной принцип стратегии заключается в использовании пересечения скользящих средних для выявления изменений ценового тренда. Когда быстрая скользящая средняя пересекает медленную снизу вверх, генерируется сигнал на покупку; когда быстрая скользящая средняя пересекает медленную сверху вниз, генерируется сигнал на продажу. Одновременно стратегия использует ATR для динамической установки тейк-профита и стоп-лосса: тейк-профит устанавливается на уровне цены входа плюс 3 ATR, а стоп-лосс — на уровне цены входа минус 1.5 ATR. Кроме того, стратегия генерирует торговые сигналы только во время европейской торговой сессии, чтобы избежать торговли в периоды низкой ликвидности.

Преимущества стратегии

- Простота и понятность: Стратегия использует такие распространённые технические индикаторы, как простые скользящие средние и ATR, логика стратегии ясна, легко понимается и реализуется.

- Динамический контроль риска: Благодаря динамической установке уровней тейк-профита и стоп-лосса стратегия может адаптивно контролировать риски в зависимости от волатильности рынка.

- Временная фильтрация: Ограничивая торговые сессии, стратегия позволяет избегать торговли в периоды низкой ликвидности, повышая её устойчивость.

Риски стратегии

- Риск оптимизации параметров: Эффективность стратегии зависит от выбора периодов скользящих средних и периода расчёта ATR. Разные настройки параметров могут привести к значительным различиям в результатах, что создаёт риск оптимизации параметров.

- Риск идентификации тренда: В условиях бокового рынка стратегия пересечения скользящих средних может генерировать много ложных сигналов, что приводит к ухудшению результатов.

- Риск стоп-лосса: Хотя стратегия использует динамический стоп-лосс, при резких колебаниях рынка возможны значительные убытки.

Направления оптимизации стратегии

- Фильтрация сигналов: Можно рассмотреть введение других технических индикаторов или индикаторов рыночных настроений для вторичной фильтрации торговых сигналов, что повысит их качество.

- Динамическая оптимизация параметров: С помощью машинного обучения или адаптивных алгоритмов можно динамически настраивать параметры стратегии для адаптации к различным рыночным состояниям.

- Оптимизация управления рисками: Можно внедрить более продвинутые методы управления рисками, такие как коррекция волатильности, динамическое распределение капитала и т.д., чтобы ещё больше снизить риски стратегии.

Заключение

Данная стратегия представляет собой простой и понятный трендовый алгоритм, который использует пересечение скользящих средних для выявления ценовых трендов и одновременно применяет ATR для контроля рисков. Несмотря на определённые риски, оптимизация параметров, фильтрация сигналов и управление рисками могут повысить устойчивость и прибыльность стратегии. Для новичков эта стратегия является отличным примером для изучения и практики.

- 1