Инструмент для бэктестинга многоиндикаторной торговой стратегии MA MACD BB

Обзор

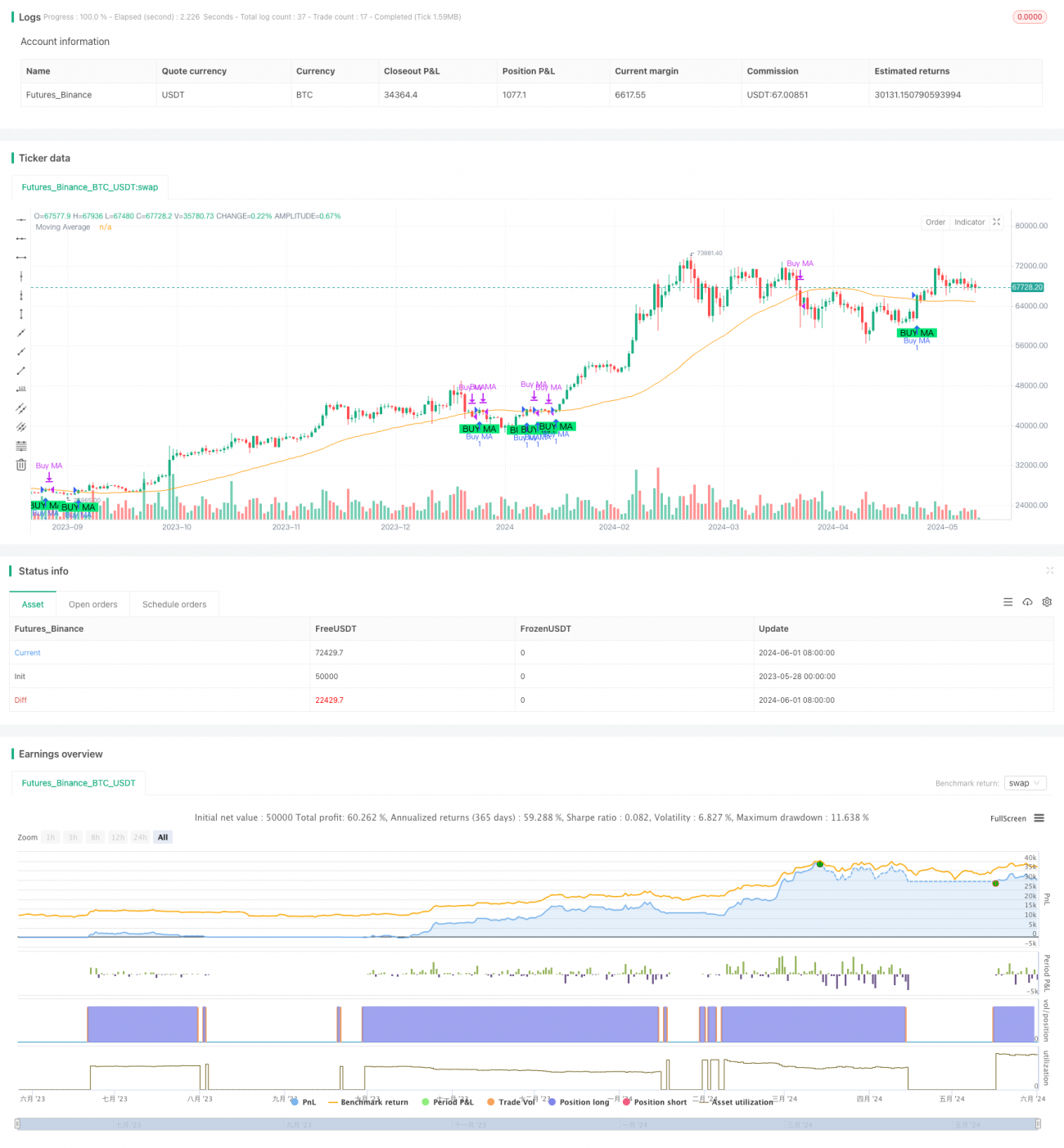

MA MACD BB является мощной платформой для разработки и отслеживания количественных торговых стратегий. Инструмент поддерживает использование трех часто используемых технических индикаторов: скользящего среднего ((MA), скользящего среднего совпадающего рассеяния ((MACD) и бриндового пояса ((BB), пользователь может гибко выбирать один из них в качестве основного индикатора торгового сигнала.

Стратегический принцип

Основным принципом этой стратегии является использование трех часто используемых технических индикаторов (MA, MACD и BB) для выявления рыночных тенденций и торговых сигналов. В частности:

- Когда пользователь выбирает MA в качестве основного индикатора, стратегия рассчитывает движущуюся среднюю за заданный период, и генерирует сигналы покупки и продажи, когда цена пересекает или пересекает движущуюся среднюю.

- Когда пользователь выбирает MACD в качестве основного индикатора, стратегия рассчитывает значение MACD и сигнальную линию, производя соответственно сигналы покупки и продажи, когда MACD проходит через или через сигнальную линию. Кроме того, стратегия также рисует столбиковую карту MACD, чтобы более интуитивно показать силу тренда.

- Когда пользователь выбирает BB в качестве основного индикатора, стратегия рассчитывает верхнюю и нижнюю траектории по Брин-полосе, создает сигнал покупки, когда цена пробивает нижнюю траекторию, создает сигнал продажи, когда она пробивает верхнюю траекторию, и закрывает позиции, когда возвращается в районе средней траектории.

При конкретной сделке стратегия автоматически рассчитывает размер позиции для каждой сделки в зависимости от выбранного пользователем направления торговли (более или менее высокий) и настройки управления капиталом, а затем выполняет соответствующие открытые и закрытые позиции в соответствии с сигналом.

Стратегические преимущества

- Гибкость индикаторов: пользователи могут гибко выбирать MA, MACD или BB в качестве основных торговых индикаторов в зависимости от своих предпочтений и рыночных особенностей, чтобы адаптироваться к различным стилям торговли и рыночной среде.

- Двухсторонняя торговля: стратегия поддерживает многостороннюю двустороннюю торговлю, пользователь может гибко выбирать направление торговли в зависимости от тенденций рынка, не только получать прибыль в условиях повышения, но и получать прибыль в условиях снижения.

- Управляемый риск: пользователь может гибко устанавливать долю капитала для каждой сделки, разумно контролировать риск-открытие для каждой сделки, в то же время стратегия автоматически рассчитывает размер позиции для каждой сделки на основе баланса счета, чтобы избежать чрезмерного риска.

- Ясность сигнала: стратегия использует часто используемые технические показатели для создания объективного четкого торгового сигнала и визуального отображения графиков, с помощью которых пользователь может четко идентифицировать направление тенденции и время торговли.

- Удобство обратной связи: пользователи могут использовать этот инструмент для обратной связи с историческими данными, быстрой оценки и оптимизации эффективности стратегий, что обеспечивает важную информацию для реальных операций.

Стратегический риск

- Рыночные риски: любая торговая стратегия подвержена риску рыночных колебаний и неопределенности, и эта стратегия не является исключением. Если рынок сильно колеблется или ведет себя нерационально, это может привести к ошибочным сигналам и убыткам.

- Параметрический риск: эффективность стратегии зависит от выбранных пользователем параметров индикатора, таких как периодичность MA, периодичность MACD, периодичность и ширина BB и т. д. Неправильная настройка параметров может привести к плохой эффективности стратегии.

- Риск перенастройки: если пользователь переоптимизирует параметры стратегии в обратном тестировании, это может привести к тому, что стратегия будет слишком ориентирована на определенные исторические данные и не будет хорошо работать на реальных рынках, то есть возникнет проблема с перенастройкой.

- Риск чёрного белка: Стратегия основно полагается на технические показатели для получения торговых сигналов, и если на рынке произойдут значительные фундаментальные изменения или экстремальные события, стратегия может не успеть вовремя отреагировать, что приведет к значительным потерям.

Для снижения вышеуказанных рисков пользователи должны разумно устанавливать параметры стратегии, регулярно оценивать и корректировать стратегию, в то же время внимательно следить за движением рынка и, при необходимости, осуществлять ручное вмешательство. Кроме того, необходимы строгие меры управления рисками, такие как установка стоп-лосса и ограничения позиций.

Направление оптимизации стратегии

- Оптимизация динамических параметров: в настоящее время параметры показателей стратегии являются фиксированными, можно рассмотреть возможность введения механизма адаптации, динамически корректируя параметры в соответствии с изменением состояния рынка, чтобы лучше адаптироваться к рынку.

- Комбинированный сигнал оптимизации: в настоящее время стратегии в основном на основе одного индикатора для создания торговых сигналов, можно рассмотреть возможность комбинации сигналов из нескольких индикаторов, таких как комбинации сигналов MA и MACD, чтобы повысить надежность и устойчивость сигнала.

- Оптимизация управления позициями: в настоящее время стратегия использует управление позициями с фиксированным соотношением, можно рассмотреть возможность внедрения более продвинутых методов, таких как формула Келли или стратегия динамического баланса, для оптимизации размера позиции и риска-прибыль.

- Оптимизация стоп-ложа: отсутствие четкой логики стоп-ложа в текущей стратегии может привести к появлению динамического стоп-механизма, основанного на ATR или процентном соотношении, чтобы лучше контролировать нисходящий риск.

- Многорыночная оптимизация: в настоящее время стратегия рассчитана только на один рынок, можно рассмотреть возможность расширения на несколько связанных или взаимодополняющих рынков, используя связь между рынками для повышения стабильности стратегии и уровня доходов.

Вышеуказанные направления оптимизации в основном исходят из точки зрения повышения адаптивности, устойчивости, доходности и управления рисками стратегии, путем внедрения более продвинутых гибких методов, постоянного улучшения и совершенствования производительности стратегии.

Подвести итог

MA MACD BB - это функциональный, гибкий и практичный инструмент для количественной торговли, который улавливает торговые сигналы с помощью трех часто используемых технических показателей, поддерживает многопрофильную двустороннюю торговлю и гибкое управление рисками, адаптируется к различным рынкам и стилям торговли. Пользователи могут использовать этот инструмент для отслеживания и оптимизации исторических данных, а также применять их для реального рынка. Несмотря на то, что любая стратегия подвержена рыночным рискам и рискам моделирования, с помощью разумной настройки параметров, строгого контроля риска и постоянного оптимизации улучшения, эта стратегия может стать помощником для трейдеров, чтобы создать стабильную прибыль в долгосрочной перспективе.

/*backtest

start: 2023-05-28 00:00:00

end: 2024-06-02 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Future_Billi0naire_

//@version=5- 1