Стратегия пересечения двух скользящих средних с тейк-профитом и стоп-лоссом

Обзор

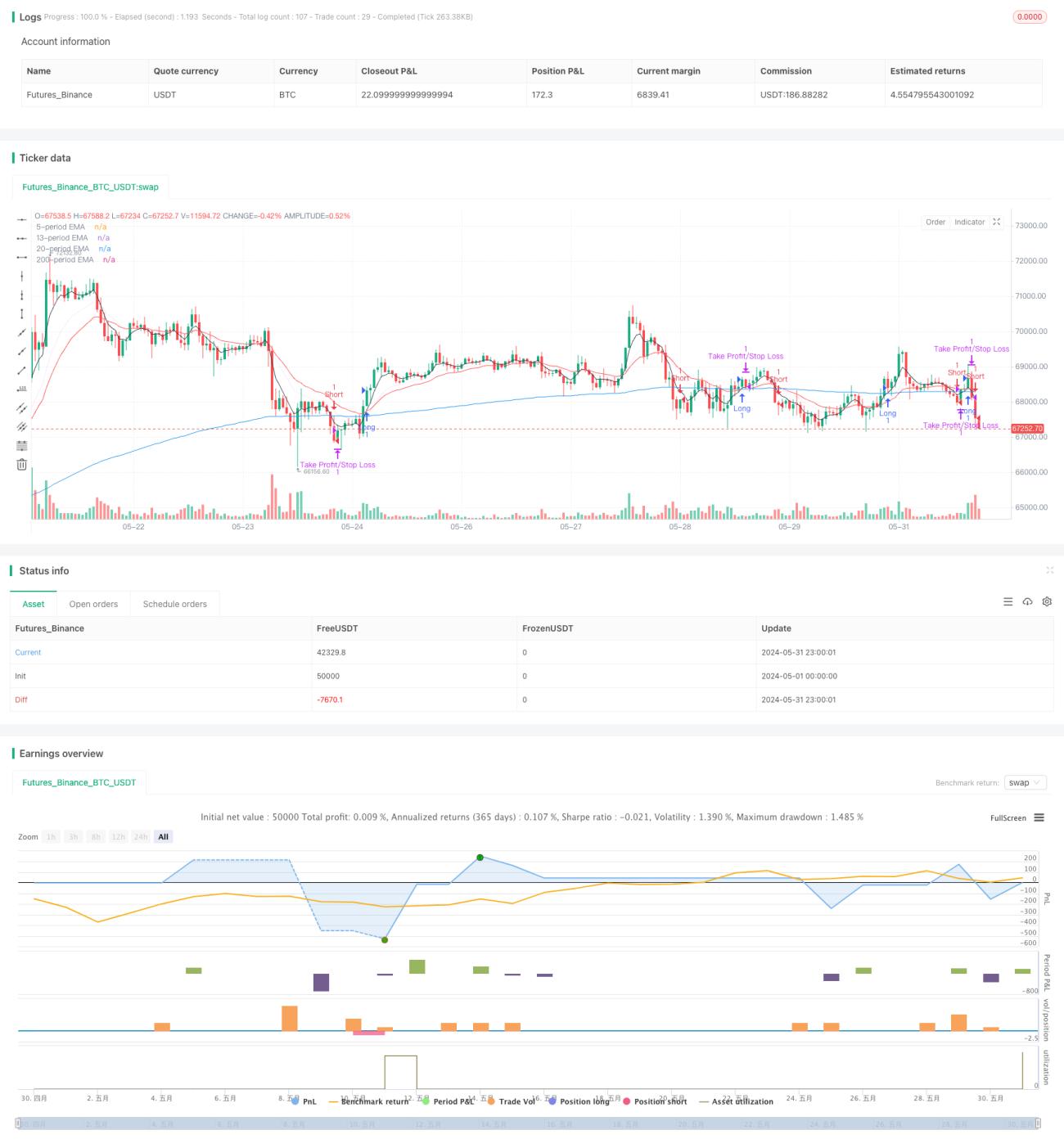

Данная стратегия использует пересечение двух экспоненциальных скользящих средних (EMA) с различными периодами в качестве торгового сигнала, одновременно устанавливая фиксированные уровни тейк-профита и стоп-лосса в пунктах. Когда краткосрочная EMA пересекает долгосрочную EMA снизу вверх, открывается длинная позиция; когда краткосрочная EMA пересекает долгосрочную EMA сверху вниз, открывается короткая позиция. При торговле устанавливаются фиксированные уровни тейк-профита и стоп-лосса в пунктах для контроля риска и фиксации прибыли.

Принцип стратегии

- Рассчитываются две EMA с разными периодами (по умолчанию 5 и 200).

- Когда 5-периодная EMA пересекает 200-периодную EMA снизу вверх, формируется сигнал на покупку; когда 5-периодная EMA пересекает 200-периодную EMA сверху вниз — сигнал на продажу.

- После открытия позиции устанавливаются уровни стоп-лосса (по умолчанию 50 пунктов) и тейк-профита (по умолчанию 200 пунктов).

- Позиция закрывается при достижении ценой уровня тейк-профита или стоп-лосса, либо по истечении 200 торговых периодов.

- Возможна корректировка уровней стоп-лосса и тейк-профита на основе объема торгов на графике.

Преимущества стратегии

- Простота и понятность: логика стратегии ясна, легко понять и реализовать.

- Следование тренду: использование трендовых свойств EMA позволяет хорошо улавливать рыночные тенденции.

- Контроль риска: установка фиксированного стоп-лосса эффективно ограничивает риск по каждой сделке.

- Гибкость: уровни тейк-профита и стоп-лосса можно настраивать в зависимости от волатильности рынка и личных предпочтений по риску.

Риски стратегии

- Ложные сигналы: пересечение EMA может давать ложные сигналы, приводя к частым сделкам и потерям.

- Запаздывание тренда: EMA являются запаздывающими индикаторами, сигнал может появиться уже после формирования тренда, упуская лучшую точку входа.

- Боковой рынок: во время флэта частые пересечения EMA могут привести к череде убыточных сделок.

- Фиксированный стоп-лосс: фиксированный уровень стоп-лосса может не адаптироваться к изменениям волатильности рынка, что приводит к неоптимальной установке стоп-лосса.

Направления оптимизации стратегии

- Внедрение дополнительных индикаторов: комбинирование с другими техническими индикаторами, такими как MACD, RSI и т.д., для повышения надежности сигналов.

- Оптимизация параметров: оптимизация периодов EMA, уровней тейк-профита и стоп-лосса для улучшения производительности.

- Динамический стоп-лосс: динамическая корректировка уровня стоп-лосса в зависимости от рыночной волатильности для лучшей адаптации к изменениям.

- Управление капиталом: внедрение правил управления капиталом, например, корректировка размера позиции на основе риска, для повышения доходности с поправкой на риск.

- Фильтры: добавление дополнительных условий фильтрации сигналов, таких как объем торгов, ценовые паттерны и т.д., для повышения качества сигналов.

Заключение

Стратегия пересечения двух скользящих средних с фиксированными тейк-профитом и стоп-лоссом — это простая в использовании торговая стратегия, которая генерирует сигналы на основе пересечения EMA и устанавливает фиксированные уровни тейк-профита и стоп-лосса для контроля риска. Её преимущества заключаются в ясной логике, простоте реализации и способности хорошо улавливать рыночные тренды. Однако она также несёт риски ложных сигналов, запаздывания тренда, убытков на боковом рынке и фиксированного стоп-лосса. Направления оптимизации включают внедрение дополнительных индикаторов, оптимизацию параметров, динамический стоп-лосс, управление капиталом и добавление фильтров. Трейдеры могут адаптировать и оптимизировать эту стратегию в соответствии со своим риск-профилем и особенностями рынка для повышения её устойчивости и прибыльности.

- 1