Торговая стратегия с использованием RSI и линейного регрессионного канала

Обзор

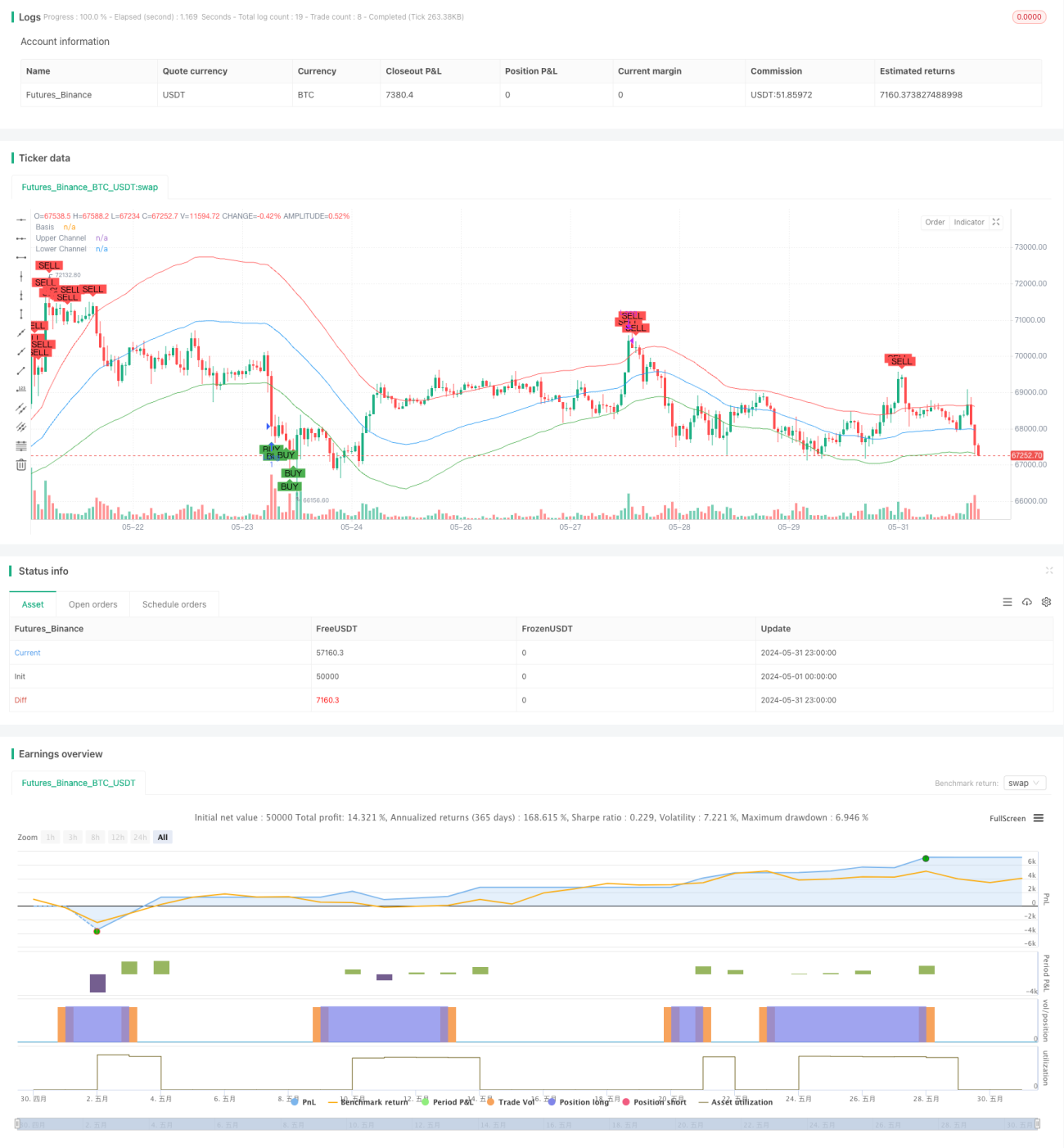

Данная стратегия сочетает в себе два технических индикатора: индекс относительной силы (RSI) и линейную регрессионную полосу (LRC). Она направлена на выявление возможностей перекупленности и перепроданности на рынке. Когда цена касается нижней границы полосы линейной регрессии, а RSI опускается ниже 30, стратегия генерирует сигнал на покупку; когда цена касается верхней границы полосы, а RSI превышает 70, — сигнал на продажу. Сочетание RSI и LRC позволяет эффективно выявлять потенциальные торговые возможности, снижая вероятность ложных сигналов.

Принцип стратегии

В основе стратегии лежат индикаторы RSI и линейная регрессионная полоса. RSI — это импульсный индикатор, измеряющий силу и направление последних ценовых изменений. Когда RSI опускается ниже 30, рынок считается перепроданным; когда превышает 70 — перекупленным. Линейная регрессионная полоса — это трендовый индикатор, состоящий из базовой линии и двух параллельных линий (верхней и нижней). Базовая линия является линейной регрессией цен закрытия, а верхняя и нижняя линии — это базовая линия плюс/минус определенное количество стандартных отклонений. Когда цена касается нижней линии полосы, рынок может быть перепродан и вероятен отскок; когда цена касается верхней линии — рынок может быть перекуплен и вероятно снижение. Объединяя RSI и LRC, стратегия пытается подтвердить потенциальные торговые сигналы, повышая процент успешных сделок.

Преимущества стратегии

- Сочетание импульсного индикатора (RSI) и трендового индикатора (LRC) обеспечивает более комплексный анализ рынка.

- Ожидание касания ценой верхней/нижней границы полосы линейной регрессии с подтверждением состояний перекупленности/перепроданности по RSI позволяет отфильтровать часть ложных сигналов.

- Логика стратегии прозрачна, легко понимается и реализуется.

- Может применяться на различных таймфреймах, например, дневном и 4-часовом, что обеспечивает определенную гибкость.

Риски стратегии

- На боковом рынке или при неясном тренде стратегия может генерировать много ложных сигналов.

- Выбор параметров RSI и LRC может влиять на эффективность стратегии; неподходящие настройки способны привести к её неработоспособности.

- Стратегия не учитывает управление рисками, например, стоп-лоссы и управление размером позиции, что может привести к крупным просадкам.

- Эффективность стратегии может меняться в зависимости от рыночных условий, в некоторых средах она может показывать слабые результаты.

Направления оптимизации стратегии

- Добавить больше технических индикаторов или индикаторов рыночных настроений для повышения надёжности сигналов.

- Оптимизировать параметры RSI и LRC для адаптации к различным рыночным условиям и торгуемым инструментам.

- Внедрить меры управления рисками, такие как стоп-лоссы и динамическое управление размером позиции, чтобы контролировать потенциальные убытки.

- Рассмотреть возможность добавления фильтра тренда, чтобы избегать торговли на боковых рынках.

- Провести бэктестинг и оптимизацию стратегии для определения наилучших комбинаций параметров и торговых правил.

Заключение

Стратегия «RSI и линейная регрессионная полоса» сочетает импульсный и трендовый индикаторы, стремясь уловить моменты перекупленности и перепроданности на рынке. Её преимущества — прозрачная логика, простота реализации и применимость на разных таймфреймах. Однако стратегия также имеет риски: ложные сигналы, чувствительность к параметрам и отсутствие управления рисками. Для повышения эффективности можно рассмотреть добавление дополнительных индикаторов, оптимизацию параметров, внедрение мер управления рисками и фильтров тренда. В целом, данная стратегия предлагает торговую схему на основе RSI и LRC, но требует дальнейшей доработки и совершенствования.

- 1