Стратегия торгового бота на основе ATR с тейк-профитом и стоп-лоссом в зонах действия CDC

Обзор

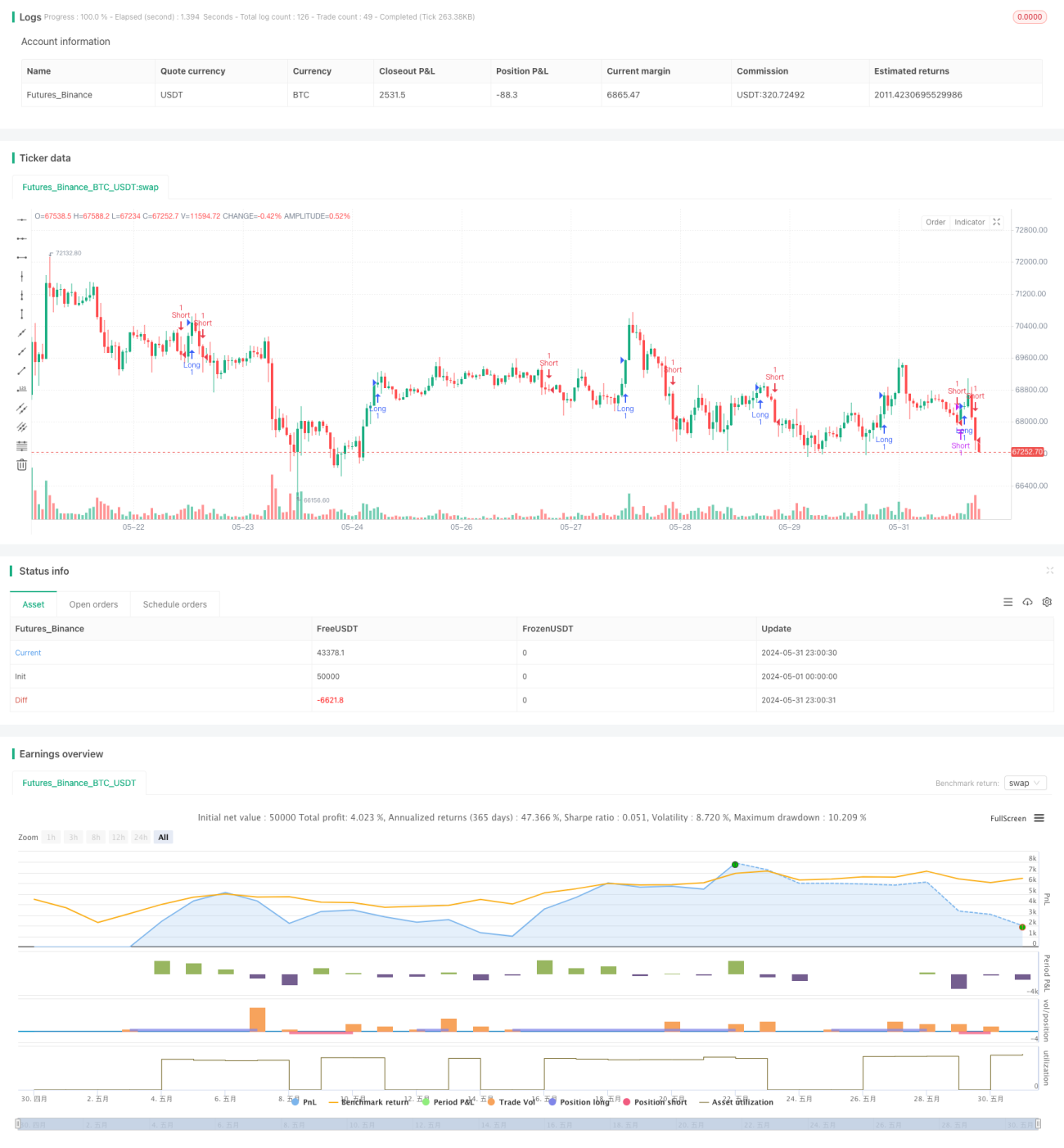

Данная стратегия представляет собой торгового робота, основанного на зоне действия CDC. Для определения рыночного тренда используются экспоненциальные скользящие средние (EMA) с периодами 12 и 26. Когда краткосрочная EMA находится выше долгосрочной, открывается длинная позиция, в противном случае — короткая. Для установки динамических уровней тейк-профита и стоп-лосса применяется средний истинный диапазон (ATR). Уровень тейк-профита определяется на основе ATR и множителя, а уровень стоп-лосса фиксирован и равен 5% от текущей цены закрытия.

Принцип стратегии

- Рассчитываются EMA с периодами 12 и 26 для определения рыночного тренда.

- Рассчитывается ATR для установки динамических уровней тейк-профита и стоп-лосса.

- Когда краткосрочная EMA находится выше долгосрочной, подается сигнал на покупку и открывается длинная позиция.

- Когда краткосрочная EMA находится ниже долгосрочной, подается сигнал на продажу и открывается короткая позиция.

- Уровень тейк-профита определяется на основе ATR и множителя – при достижении ценой этого уровня позиция закрывается.

- Уровень стоп-лосса фиксирован и равен 5% от текущей цены закрытия – при достижении ценой этого уровня позиция закрывается.

Преимущества стратегии

- Использование EMA для отслеживания рыночного тренда позволяет эффективно адаптироваться к различным рыночным условиям.

- Применение ATR для установки динамического уровня тейк-профита помогает лучше защитить прибыль.

- Фиксированный уровень стоп-лосса способствует контролю риска, ограничивая убытки приемлемым диапазоном.

- Код имеет четкую структуру, легко понимается и модифицируется, подходит для дальнейшей оптимизации.

Риски стратегии

- EMA является запаздывающим индикатором, который может подавать ложные сигналы при быстрых изменениях рынка.

- Уровень тейк-профита на основе ATR может не успеть защитить прибыль при высокой волатильности рынка.

- Фиксированный уровень стоп-лосса в некоторых случаях может привести к преждевременному закрытию позиции, упуская потенциальную прибыль.

- Стратегия не учитывает торговые издержки и проскальзывание, поэтому фактические результаты торговли могут отличаться от результатов бэктестинга.

Направления оптимизации стратегии

- Попробовать использовать другие трендовые индикаторы, такие как MACD или пересечение скользящих средних, для повышения точности сигналов.

- Оптимизировать множитель ATR и процент стоп-лосса/тейк-профита для лучшей адаптации к различным рыночным условиям.

- Внедрить динамический механизм стоп-лосса, например, трейлинг-стоп или стоп-лосс на основе волатильности, для более эффективного контроля риска.

- Учесть торговые издержки и проскальзывание, выбрать подходящие торговые инструменты и временные интервалы для повышения фактической эффективности стратегии.

Заключение

Данная стратегия представляет собой торгового робота, основанного на зоне действия CDC, с использованием ATR для тейк-профита и стоп-лосса. Она применяет EMA для выявления рыночного тренда, ATR для установки динамического уровня тейк-профита и фиксированный процентный стоп-лосс для контроля риска. Хотя стратегия имеет определенные преимущества, она также содержит некоторые риски и возможности для улучшения. После дальнейшей оптимизации и тестирования данная стратегия может продемонстрировать хорошие результаты в реальной торговле.

- 1