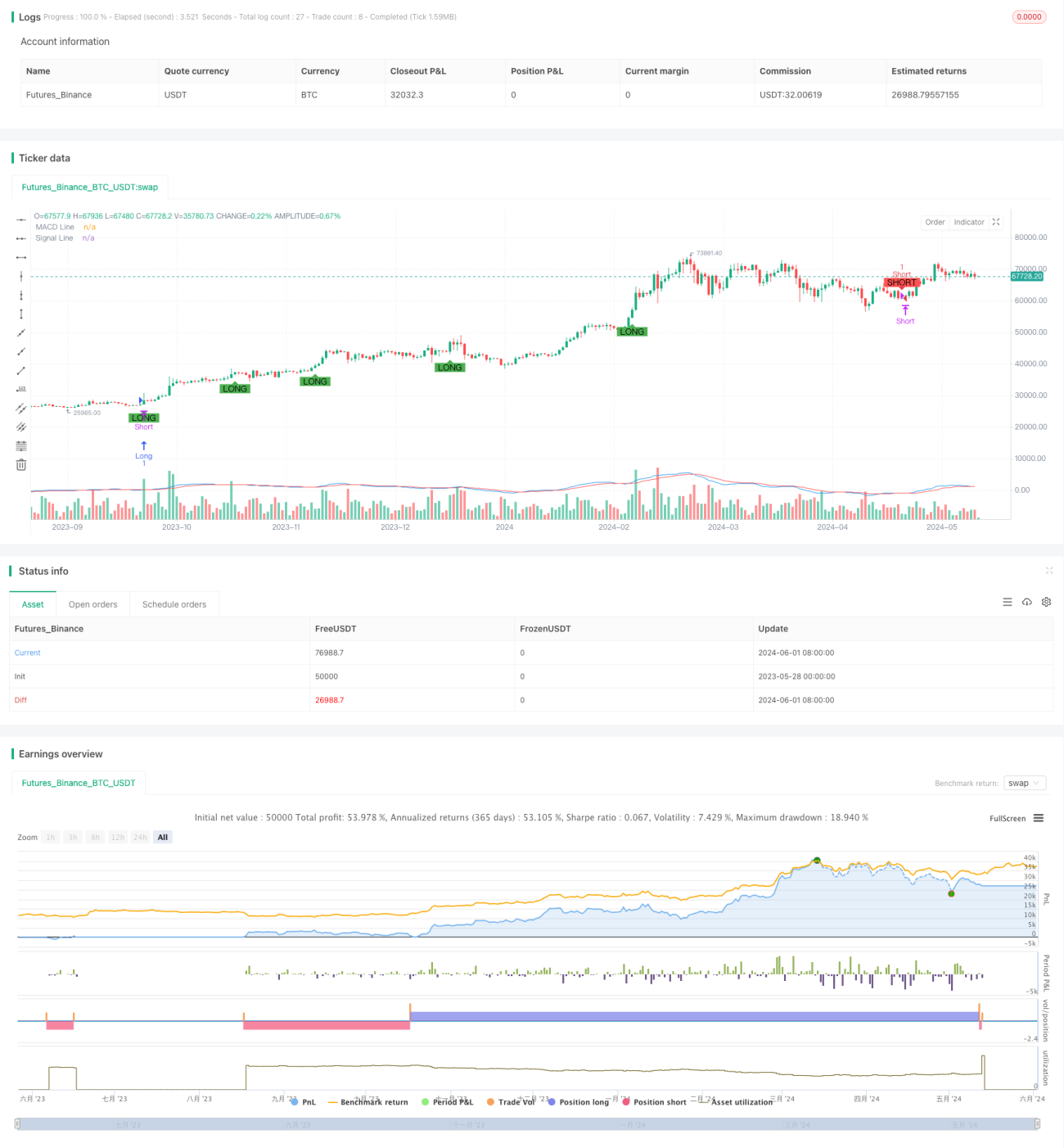

Стратегия внутридневного ограничения схождения на основе MACD и соотношения R:R

Обзор

Данная стратегия основана на схождении и расхождении индикатора MACD для генерации торговых сигналов. Когда линия MACD пересекает сигнальную линию, и значение линии MACD превышает 1,5 или опускается ниже -1,5, формируются сигналы на открытие длинной и короткой позиции соответственно. Стратегия также использует фиксированные уровни тейк-профита и стоп-лосса, а также вводит понятие соотношения риска к прибыли (R:R). Кроме того, применяются дневные лимиты максимального убытка и максимальной прибыли, а также более строгий трейлинг-стоп для лучшего контроля рисков.

Принцип стратегии

- Рассчитываются линия MACD и сигнальная линия индикатора MACD.

- Определяется пересечение линии MACD и сигнальной линии, при этом учитывается, превышает ли значение линии MACD определённый порог (1,5 и -1,5).

- При появлении сигнала на открытие длинной позиции открывается длинная позиция с установкой тейк-профита на уровне текущего максимума + 600 минимальных шагов цены и стоп-лосса на уровне текущего минимума - 100 минимальных шагов цены.

- При появлении сигнала на открытие короткой позиции открывается короткая позиция с установкой тейк-профита на уровне текущего минимума - 600 минимальных шагов цены и стоп-лосса на уровне текущего максимума + 100 минимальных шагов цены.

- Вводится логика трейлинг-стопа: когда цена относительно цены открытия длинной позиции вырастает (или падает для короткой) более чем на 300 минимальных шагов цены, стоп-лосс перемещается на уровень цены открытия + (цена закрытия - цена открытия - 300) для длинной позиции или цена открытия - (цена открытия - цена закрытия - 300) для короткой.

- Устанавливаются дневные лимиты максимального убытка и максимальной прибыли: когда дневной убыток достигает 600 минимальных шагов цены или прибыль достигает 1800 минимальных шагов цены, все позиции закрываются.

Анализ преимуществ

- Сочетание индикатора MACD с пороговыми условиями по цене позволяет отфильтровать часть шумовых сигналов.

- Фиксированное соотношение риска к прибыли (R:R) обеспечивает контролируемый риск и доход по каждой сделке.

- Логика трейлинг-стопа позволяет защитить прибыль после формирования тренда и уменьшить просадки.

- Дневные лимиты максимального убытка и прибыли помогают контролировать дневной риск и избегать чрезмерных потерь или откатов после прибыли.

Анализ рисков

- Индикатор MACD обладает запаздыванием, что может приводить к задержке сигналов или ложным сигналам.

- Фиксированные уровни тейк-профита и стоп-лосса могут не адаптироваться к различным рыночным условиям, что в боковом рынке может приводить к частым срабатываниям стоп-лосса.

- Логика трейлинг-стопа может не успеть сработать при развороте тренда, что приведёт к потере прибыли.

- Дневные лимиты максимального убытка и прибыли могут привести к преждевременному закрытию позиций в дни с явным трендом, лишая стратегию потенциальной прибыли.

Направления оптимизации

- Рассмотреть использование MACD на нескольких таймфреймах для подтверждения сигналов и повышения их точности.

- Динамически корректировать уровни тейк-профита и стоп-лосса в зависимости от волатильности рынка для адаптации к различным условиям.

- Оптимизировать логику трейлинг-стопа, например, устанавливать расстояние трейлинг-стопа на основе индикатора ATR, чтобы лучше адаптироваться к ценовым колебаниям.

- Провести оптимизацию параметров дневных лимитов максимального убытка и прибыли, найти подходящие значения, чтобы при контроле риска по возможности улавливать трендовые движения.

Заключение

Стратегия использует схождение и расхождение индикатора MACD для генерации торговых сигналов, а также включает меры контроля риска, такие как соотношение риска к прибыли, трейлинг-стоп и дневные лимиты. Хотя стратегия в определённой степени позволяет улавливать трендовые движения и контролировать риски, она всё ещё имеет возможности для оптимизации и улучшения. В будущем можно рассмотреть оптимизацию по направлениям подтверждения сигналов, тейк-профита и стоп-лосса, трейлинг-стопа и дневных лимитов для получения более стабильной и значительной доходности.

- 1