Динамическая стратегия следования за трендом

Обзор

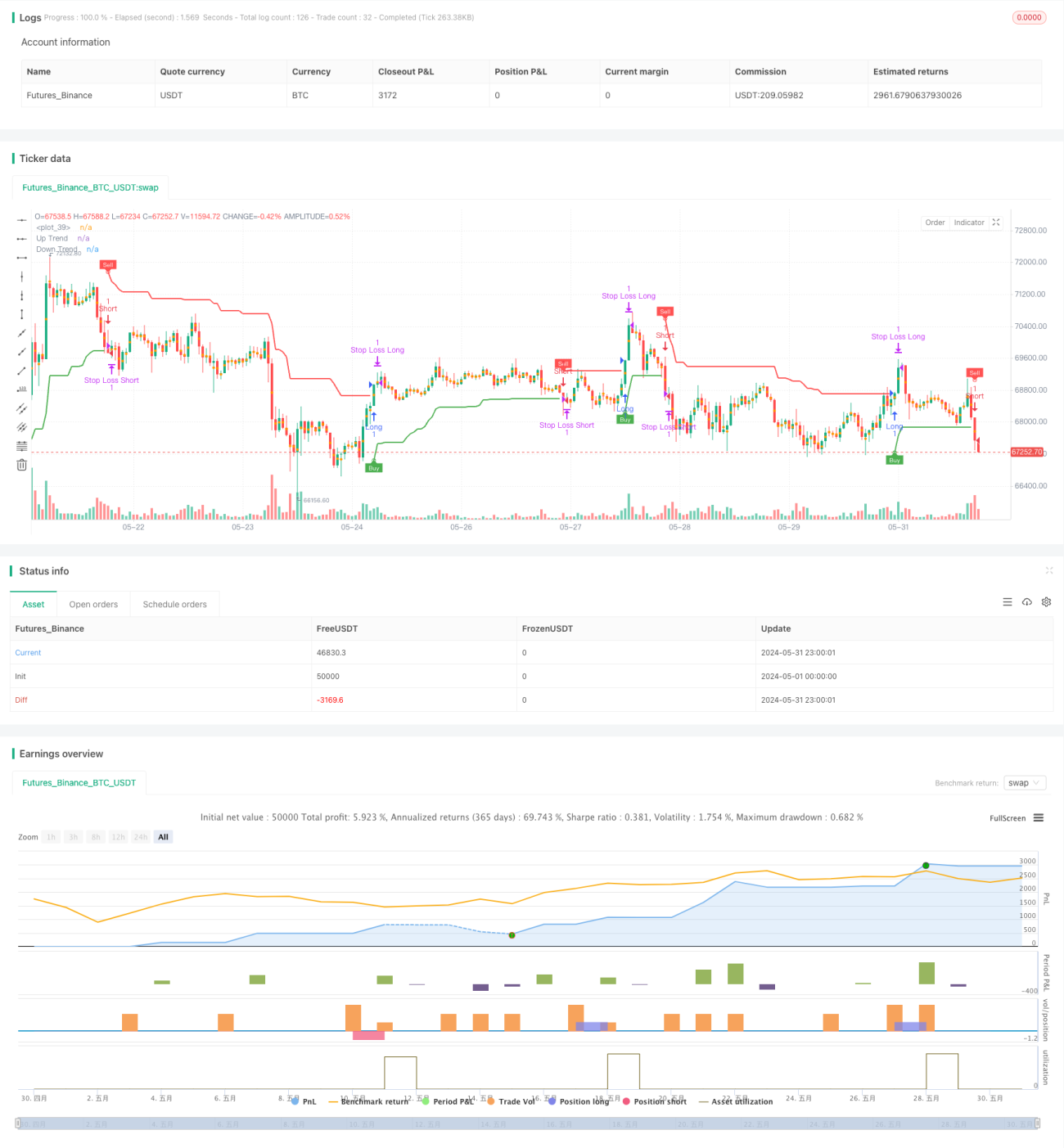

Данная стратегия использует индикатор SuperTrend для отслеживания рыночного тренда. Индикатор SuperTrend сочетает цену и волатильность: когда линия индикатора зеленая, это указывает на восходящий тренд, когда красная — на нисходящий. Стратегия генерирует сигналы на покупку и продажу, обнаруживая изменение цвета линии индикатора, и использует линию индикатора в качестве динамического стоп-лосса. Стратегия также включает логику скользящего стоп-лосса и фиксированного тейк-профита для оптимизации производительности.

Принцип стратегии

- Вычисляется верхняя полоса (up) и нижняя полоса (dn) индикатора SuperTrend. На основе соотношения цены закрытия с этими полосами определяется текущее направление тренда (trend).

- Когда тренд переходит от понижательного (-1) к повышательному (1), генерируется сигнал на покупку (buySignal); когда тренд переходит от повышательного (1) к понижательному (-1), генерируется сигнал на продажу (sellSignal).

- При появлении сигнала на покупку открывается длинная позиция, а нижняя полоса (dn) устанавливается как стоп-лосс. При сигнале на продажу открывается короткая позиция, а верхняя полоса (up) становится стоп-лоссом.

- Внедряется логика скользящего стоп-лосса: при движении цены вверх/вниз на определенное количество пунктов (trailingValue) стоп-лосс соответственно поднимается/опускается для защиты прибыли.

- Вводится логика фиксированного тейк-профита: при изменении тренда позиция закрывается с прибылью.

Преимущества стратегии

- Высокая адаптивность: Индикатор SuperTrend, объединяя цену и волатильность, способен адаптироваться к различным рыночным состояниям и торговым инструментам.

- Динамический стоп-лосс: Использование линии индикатора в качестве динамического стоп-лосса позволяет эффективно контролировать риски и сокращать убытки.

- Скользящий стоп-лосс: Введение скользящего стоп-лосса позволяет защищать прибыль при продолжении тренда, повышая доходность стратегии.

- Четкие сигналы: Стратегия генерирует ясные и понятные сигналы на покупку и продажу, что упрощает выполнение операций.

- Гибкость параметров: Параметры стратегии (например, период ATR, множитель ATR) могут быть настроены в соответствии с рыночными особенностями и торговым стилем для повышения адаптивности.

Риски стратегии

- Риск параметров: Различные настройки параметров могут приводить к значительным различиям в производительности; требуется тщательное бэктестирование и оптимизация параметров.

- Риск бокового рынка: На боковом рынке частые изменения тренда могут генерировать множество торговых сигналов, увеличивая транзакционные издержки и проскальзывание.

- Риск резких разворотов тренда: При внезапном изменении рыночного тренда стратегия может не успеть своевременно скорректировать позицию, что приведет к большим убыткам.

- Риск переоптимизации: Чрезмерная оптимизация стратегии может привести к подгонке под исторические данные, что приведет к плохим результатам на будущем рынке.

Направления оптимизации стратегии

- Внедрение анализа с несколькими таймфреймами для подтверждения устойчивости тренда и снижения частоты торговли на боковом рынке.

- Комбинирование с другими техническими индикаторами или фундаментальными факторами для повышения точности определения тренда.

- Оптимизация логики стоп-лосса и тейк-профита, например, внедрение динамического тейк-профита или коэффициента риска/прибыли, для улучшения соотношения прибыли к убыткам.

- Проведение тестов на устойчивость параметров, чтобы выбрать комбинацию параметров, которая хорошо работает при различных рыночных условиях.

- Введение правил управления позициями и капиталом для контроля рисков по каждой отдельной сделке и общего риска.

Заключение

Динамическая стратегия следования за трендом использует индикатор SuperTrend для выявления рыночного тренда, контролирует риски с помощью динамического и скользящего стоп-лосса, а фиксированный тейк-профит фиксирует прибыль. Стратегия обладает высокой адаптивностью, четкими сигналами и простотой в исполнении. Однако на практике необходимо учитывать проблемы оптимизации параметров, риски бокового рынка и резких разворотов тренда. Внедрение анализа с несколькими таймфреймами, оптимизация логики стоп-лосса и тейк-профита, а также тестирование устойчивости параметров могут дополнительно повысить производительность и стабильность стратегии.

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('Supertrend Strategy', overlay=true, format=format.price, precision=2)

Periods = input.int(title='ATR Period', defval=10)

src = input.source(hl2, title='Source')- 1