Стратегия динамического прорыва максимума-минимума

Обзор

Стратегия использует прорыв в высоких и низких точках динамических временных рамок для создания торговых сигналов. Она определяет, стоит ли торговать, сравнивая максимальные и минимальные цены текущих временных рамок с ценой закрытия предыдущих временных рамок плюс минус определенное количество пунктов. Этот метод может адаптироваться к различным тенденциям и волатильности рынка, что повышает адаптивность и гибкость стратегии.

Стратегический принцип

В основе этой стратегии лежит определение ценового движения с использованием высоких и низких точек в разных временных рамках. Во-первых, в зависимости от выбранного пользователем временного периода, получаются соответствующие данные о максимальной цене, минимальной цене и цене закрытия. Затем, путем сравнения, является ли максимальная цена в текущем временном периоде больше, чем цена закрытия в предыдущем временном периоде, добавляется определенное количество точек для определения сигнала покупки.

Стратегические преимущества

- Адаптируемость: используя динамические временные рамки, стратегия может адаптироваться к различным рыночным условиям и волатильным характеристикам, повышая адаптивность и стабильность стратегии.

- Простая и понятная: логика стратегии ясна, ее легко понять и реализовать без необходимости использования сложных математических моделей или алгоритмов машинного обучения.

- Высокая гибкость: пользователи могут корректировать временные рамки и значения баллов в зависимости от своих предпочтений и опыта, чтобы оптимизировать эффективность стратегии.

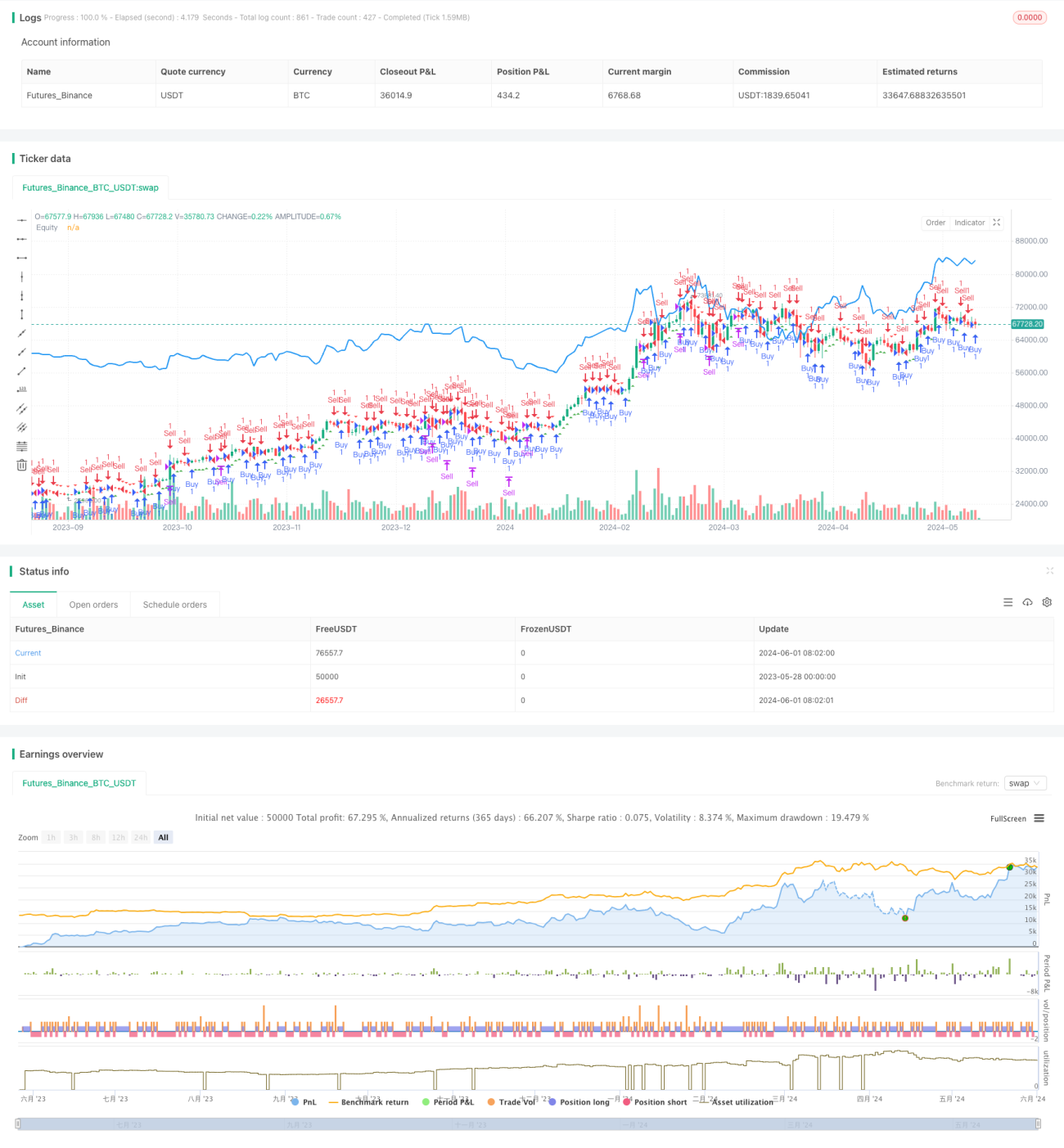

- Интуитивно понятно: пользователь может оценить эффективность и риски стратегии, отображая на графике сигналы о покупке и продаже и рисуя кривую прибыли и убытка.

Стратегический риск

- Чувствительные к параметрам: эффективность стратегии может быть чувствительна к таким параметрам, как временные рамки и точечные пороги, а неправильная настройка параметров может привести к плохой эффективности стратегии.

- Риск переизмеримости: если при оптимизации параметров переизмерить исторические данные, это может привести к тому, что стратегия будет плохо работать в реальном применении.

- Рыночный риск: эффективность стратегии может быть затронута неожиданными событиями на рынке, изменениями в политике и другими факторами, которые могут привести к убыткам.

Направление оптимизации стратегии

- Динамическая корректировка параметров: параметры, такие как динамическая корректировка временных рамок и точечных значений, в зависимости от состояния рынка и эффективности стратегии, чтобы адаптироваться к изменениям рынка и повысить стабильность стратегии.

- Внедрение управления рисками: внедрение в стратегию мер по контролю риска, таких как остановка убытков, управление позициями, для снижения порога риска и размера вывода за одну сделку.

- Комбинирование с другими показателями: сочетание этой стратегии с другими техническими показателями или фундаментальными факторами в более устойчивую и всестороннюю торговую систему.

- Оптимизация эффективности кода: оптимизация и улучшение кода, повышение эффективности и скорости выполнения стратегий, уменьшение задержек и скольжения.

Подвести итог

Динамическая временная рамка стратегии прорыва высоких и низких точек с использованием ценовых данных разных временных рамок для создания торговых сигналов на основе прорыва высоких и низких точек. Логика стратегии ясна, адаптивна, легко реализуема и оптимизируется. Но в то же время существуют такие проблемы, как чувствительность к параметрам, перенастройка и рыночный риск, которые требуют постоянной оптимизации и улучшения в практическом применении.

- 1