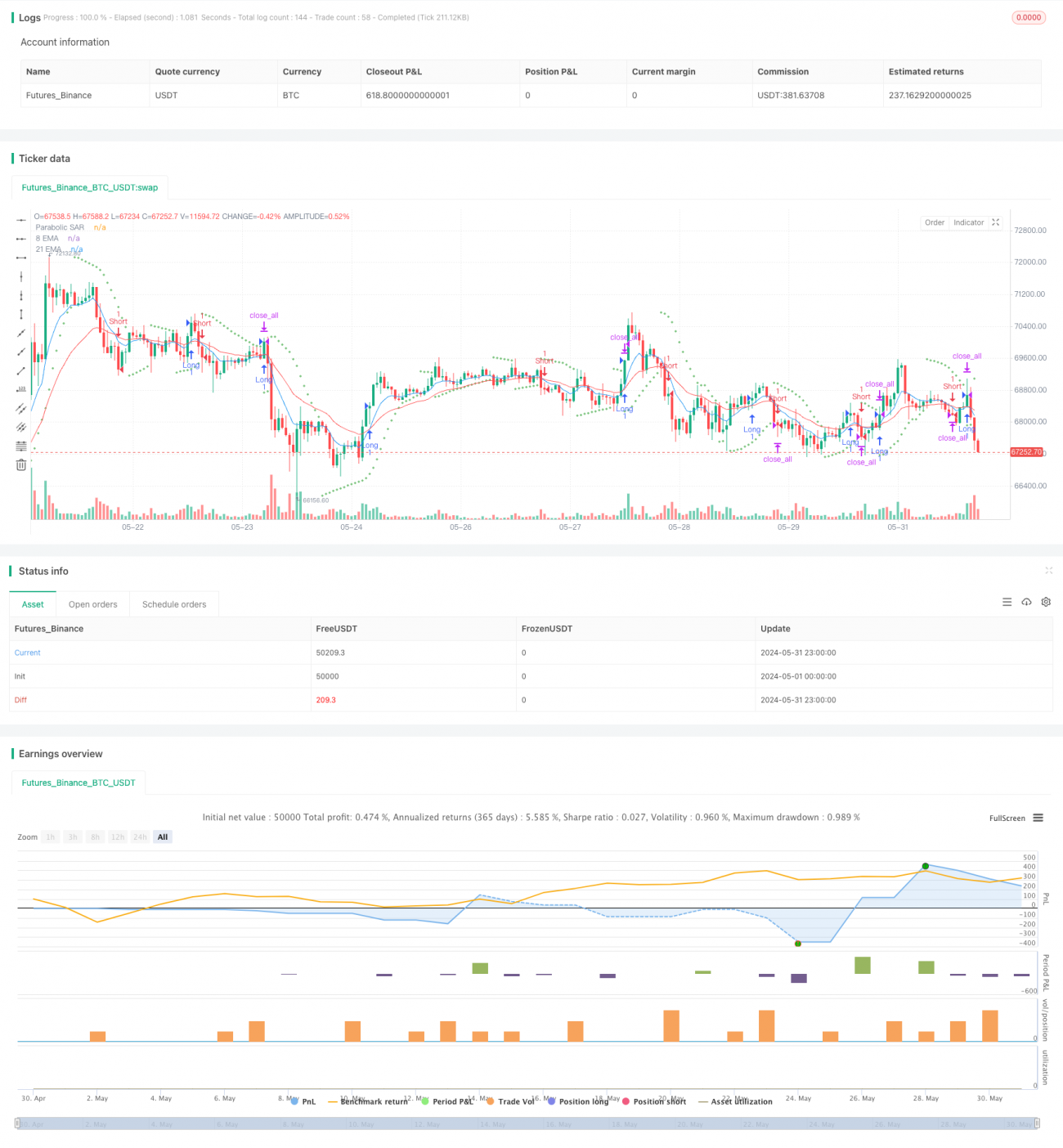

Стратегия комбинирования скользящей средней EMA и параболического SAR

Обзор

Стратегия объединяет 8-циклические и 21-циклические индикаторные движущиеся средние (EMA) и параллельные SAR-индикаторы, чтобы улавливать тенденции и управлять рисками. Стратегия открывает позиции и закрывает позиции в соответствии с конкретными условиями перекрестного и ценового поведения и определяет правила выхода, включая фиксированные стоп-потери и принудительное закрытие позиций в определенное время.

Стратегический принцип

Стратегия использует два различных цикла EMA (цикл 8 и цикл 21) и параллельный SAR-индикатор для определения условий открытия и закрытия позиций. Стратегия открывает позиции сверхновой позиции, когда краткосрочная EMA пересекается над долгосрочной EMA и закрывающая цена выше SAR; стратегия открывает позиции сверхновой позиции, когда краткосрочная EMA пересекается над долгосрочной EMA и закрывающая цена ниже SAR.

Стратегические преимущества

- В сочетании с показателями EMA и SAR, можно лучше улавливать тенденции и судить об обратном направлении.

- Фиксированный стоп-лосс помогает контролировать риски по отдельным сделкам.

- Помимо риска пожизненного задержания позиций, в течение каждого торгового дня придерживайтесь фиксированного времени для ликвидации.

- Параметры регулируются в соответствии с различными рыночными условиями и видами торгов.

Стратегический риск

- Показатели EMA и SAR могут подавать ошибочные сигналы, что приводит к убыточным сделкам.

- Фиксированные стоп-пункты могут не адаптироваться к рыночным колебаниям, что приводит к неправильной установке стоп-позиции.

- В условиях неопределенной тенденции или значительной волатильности рынка эта стратегия может приводить к частым позиционным погашениям, что приводит к высоким торговым издержкам.

- Эта стратегия не учитывает рыночные настроения и фундаментальные факторы и может упустить важные торговые возможности.

Направление оптимизации стратегии

- Введение новых технических показателей, таких как RSI, MACD и т.д., для повышения надежности сигналов открытия позиций.

- Оптимизация правил стоп-стоп и остановок, например, использование методов динамического стоп-стоп или стоп-стоп на основе волатильности, чтобы лучше адаптироваться к изменениям рынка.

- Для повышения полноты стратегии необходимо учитывать рыночные настроения и фундаментальные факторы, такие как объемы торгов, новостные события и т. д.

- Оптимизация и отсчет параметров для различных рынков и торговых сортов, чтобы найти оптимальное сочетание параметров.

Подвести итог

Стратегия EMA, сочетающая среднюю и параллельную линию SAR, пытается улавливать тенденции и контролировать риск, используя комбинацию двух широко используемых технических показателей. Эта стратегия проста и понятна, и она подходит для изучения и использования новичками. Однако, у этой стратегии есть некоторые ограничения, такие как недостаточная адаптация к рыночным колебаниям, отсутствие учета рыночных настроений и фундаментальных факторов. Таким образом, в практическом применении стратегия нуждается в оптимизации и улучшении в зависимости от рынка и конкретных видов торгов, чтобы повысить ее стабильность и прибыльность.

- 1