Стратегия динамического стоп-лосса на основе отката RSI

Обзор

Данная стратегия основана на методологии Уикоффа и сочетает в себе индекс относительной силы (RSI) и скользящую среднюю объема (Volume MA) для выявления фаз накопления и распределения на рынке, генерируя сигналы на покупку и продажу. Кроме того, стратегия использует динамический стоп-лосс на основе просадки, устанавливая пороговое значение максимальной просадки для контроля риска.

Принцип работы стратегии

- Рассчитываются индикатор RSI и скользящая средняя объема.

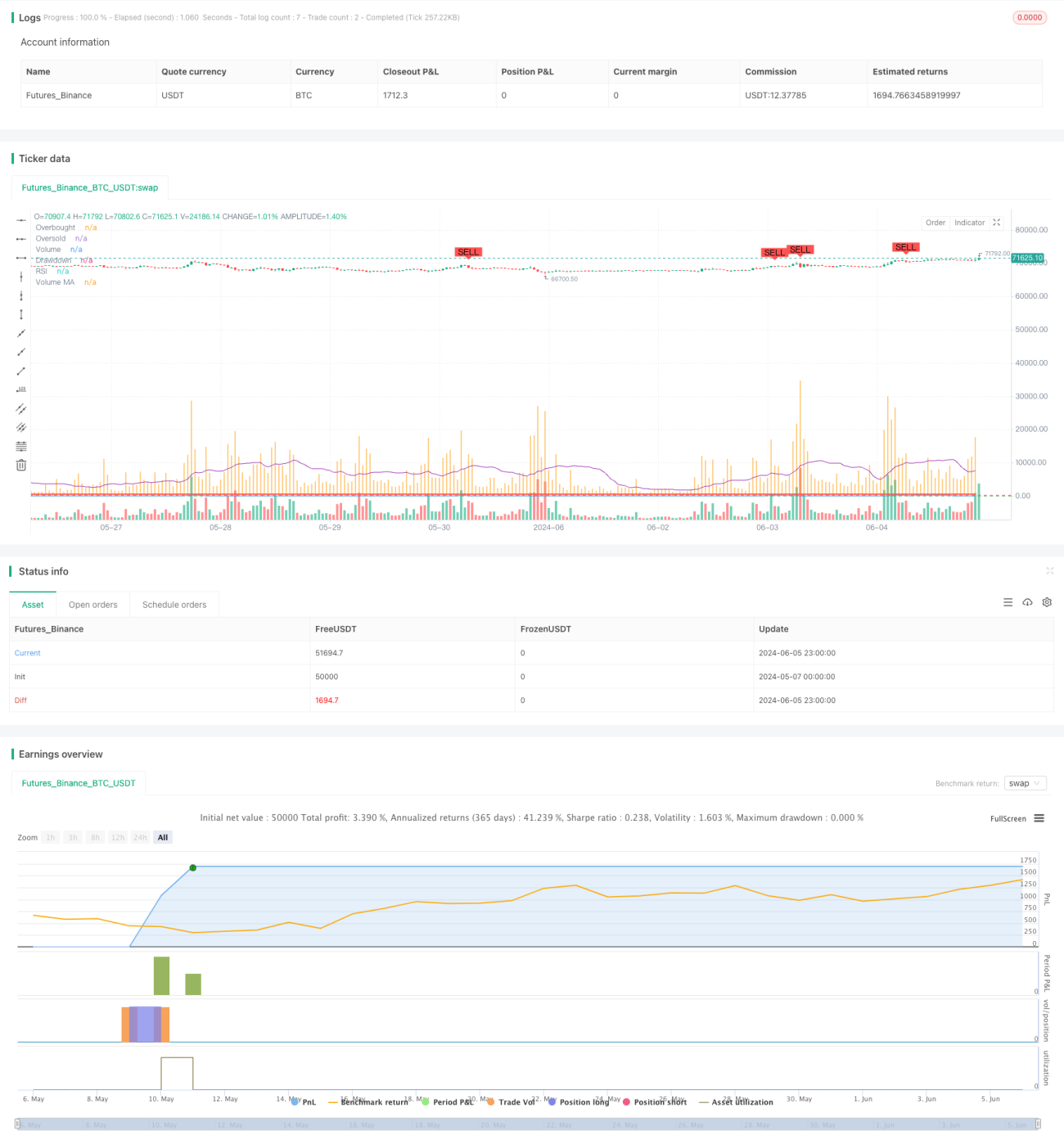

- Когда RSI пересекает уровень перепроданности снизу вверх, а объем превышает скользящую среднюю объема, это идентифицируется как фаза накопления, генерируя сигнал на покупку.

- Когда RSI пересекает уровень перекупленности сверху вниз, а объем превышает скользящую среднюю объема, это идентифицируется как фаза распределения, генерируя сигнал на продажу.

- Стратегия также отслеживает максимальное значение собственного капитала счета и текущую просадку. Если текущая просадка превышает установленный порог максимальной просадки, стратегия закрывает все позиции.

- Длинные позиции закрываются в фазе распределения или при превышении просадкой максимального порога; короткие позиции закрываются в фазе накопления или при превышении просадкой максимального порога.

Преимущества стратегии

- Сочетание индикаторов RSI и объема позволяет более точно выявлять фазы накопления и распределения на рынке.

- Использование динамического стоп-лосса на основе просадки позволяет эффективно контролировать максимальную просадку стратегии, снижая общий риск.

- Стратегия подходит для высокочастотных данных с таймфреймом 5 минут, что позволяет быстро реагировать на изменения рынка и своевременно корректировать позиции.

Риски стратегии

- В определенных рыночных условиях индикаторы RSI и объема могут генерировать ложные сигналы, что приводит к ошибочным торговым решениям.

- Настройка порога максимальной просадки требует корректировки в зависимости от характеристик рынка и личной толерантности к риску; неправильная настройка может привести к преждевременному закрытию позиций или принятию чрезмерного риска.

- На волатильном рынке стратегия может часто генерировать торговые сигналы, увеличивая торговые издержки.

Направления оптимизации стратегии

- Можно рассмотреть возможность внедрения других технических индикаторов, таких как MACD, полосы Боллинджера и т.д., для повышения точности сигналов.

- Оптимизировать параметры индикаторов RSI и объема, например, длину RSI, пороговые значения перекупленности/перепроданности, для адаптации к различным рыночным условиям.

- В дополнение к стоп-лоссу по просадке можно добавить механизмы трейлинг-стопа или защиты прибыли для дальнейшего контроля риска и фиксации прибыли.

Заключение

Стратегия динамического стоп-лосса на основе RSI и просадки объединяет индикаторы RSI и объема для выявления фаз накопления и распределения, а также использует механизм динамического стоп-лосса по просадке для контроля риска. Данная стратегия, отслеживая рыночные тенденции, также учитывает управление рисками, что делает ее практичной. Однако эффективность стратегии зависит от выбора параметров индикаторов и рыночных условий; для повышения ее стабильности и прибыльности требуется постоянная оптимизация и настройка.

- 1