RSI трендовая стратегия

Обзор

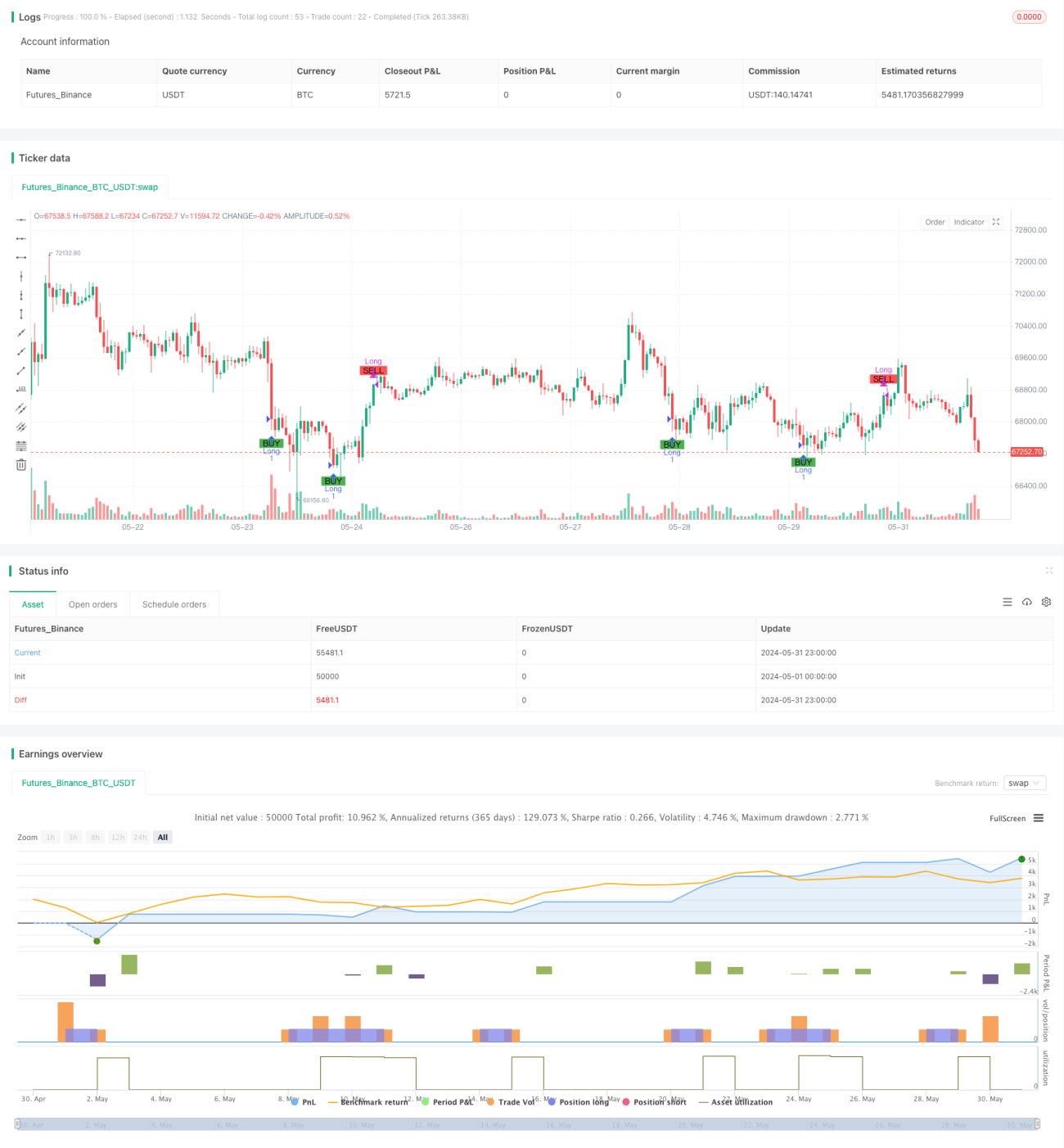

Данная стратегия основана на индикаторе относительной силы (RSI) и определяет сигналы на покупку и продажу, проверяя, превышает ли значение RSI заранее заданные верхние и нижние пороговые уровни. Кроме того, стратегия включает стоп-лосс и ограничение времени удержания позиции для контроля риска.

Принцип стратегии

- Рассчитывается значение индикатора RSI.

- Когда значение RSI опускается ниже заданного порога покупки, генерируется сигнал на покупку; когда значение RSI поднимается выше заданного порога продажи, генерируется сигнал на продажу.

- По сигналу покупки рассчитывается количество для покупки по текущей цене закрытия, и размещается ордер на покупку.

- Если задан процент стоп-лосса, рассчитывается цена стоп-лосса и размещается соответствующий ордер.

- По сигналу продажи или условию стоп-лосса все позиции закрываются.

- Если задано максимальное время удержания позиции, то по его истечении все позиции закрываются независимо от прибыли или убытка.

Преимущества стратегии

- Индикатор RSI — широко используемый инструмент технического анализа, эффективно выявляющий сигналы перекупленности и перепроданности рынка.

- Стратегия включает стоп-лосс и ограничение времени удержания, что помогает контролировать риск.

- Логика стратегии проста, понятна и легко реализуема.

- Изменяя параметры и пороговые значения RSI, можно адаптировать стратегию к различным рыночным условиям.

Риски стратегии

- Индикатор RSI может иногда подавать ложные сигналы, что приводит к убыткам по стратегии.

- Стратегия не учитывает фундаментальные факторы торгуемого инструмента и полагается только на технические индикаторы, что делает её уязвимой к неожиданным рыночным событиям.

- Фиксированный процент стоп-лосса может не адаптироваться к изменениям волатильности рынка.

- Эффективность стратегии может зависеть от настройки параметров; неверные параметры могут привести к плохим результатам.

Направления оптимизации стратегии

- Включение других технических индикаторов, например, скользящих средних, для повышения надёжности стратегии.

- Оптимизация стратегии стоп-лосса, например, использование трейлинг-стопа или динамического стоп-лосса на основе волатильности.

- Динамическая корректировка параметров и порогов RSI в зависимости от рыночной ситуации.

- Сочетание с фундаментальным анализом торгуемых инструментов для улучшения контроля рисков.

- Проведение бэктестинга и оптимизации параметров для нахождения наилучшего их сочетания.

Заключение

Данная стратегия использует индикатор RSI для выявления сигналов перекупленности и перепроданности на рынке, одновременно вводя стоп-лосс и ограничение времени удержания для контроля риска. Логика стратегии проста и понятна, легко реализуется и оптимизируется. Однако результаты стратегии могут зависеть от рыночной волатильности и настроек параметров, поэтому рекомендуется сочетать её с другими методами анализа и управления рисками для повышения устойчивости и прибыльности.

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Simple RSI Strategy", overlay=true, initial_capital=20, commission_value=0.1, commission_type=strategy.commission.percent)

// Define the hardcoded date (Year, Month, Day, Hour, Minute)- 1