G-тренд EMA ATR интеллектуальная торговая стратегия

Обзор

Данная стратегия использует индикатор G-канала для определения направления тренда, а также индикаторы EMA и ATR для оптимизации точек входа и выхода. Основная идея стратегии: открывать длинную позицию при пробое ценой верхней границы G-канала, находясь ниже EMA, и открывать короткую позицию при пробое нижней границы G-канала, находясь выше EMA. При этом ATR используется для установки динамических стоп-лосса и тейк-профита: стоп-лосс устанавливается на уровне 2×ATR, а тейк-профит — 4×ATR. Такой подход позволяет получать больше прибыли в трендовых движениях, строго контролируя риски.

Принцип стратегии

- Расчёт верхней и нижней границ G-канала: Используя текущую цену закрытия, а также предыдущие максимум и минимум, рассчитываются верхняя и нижняя границы G-канала.

- Определение направления тренда: Анализ отношения цены к верхней и нижней границам G-канала для выявления бычьего или медвежьего тренда.

- Расчёт EMA: Вычисление значения EMA за заданный период.

- Расчёт ATR: Вычисление значения ATR за заданный период.

- Определение условий входа: Сигнал на покупку возникает, когда цена пробивает верхнюю границу G-канала и находится ниже EMA; сигнал на продажу – когда цена пробивает нижнюю границу G-канала и находится выше EMA.

- Установка стоп-лосса и тейк-профита: Для длинной позиции стоп-лосс = цена открытия − 2×ATR, тейк-профит = цена открытия + 4×ATR; для короткой позиции стоп-лосс = цена открытия + 2×ATR, тейк-профит = цена открытия − 4×ATR.

- Срабатывание стратегии: При выполнении условий открывается соответствующая позиция с установленными уровнями стоп-лосса и тейк-профита.

Преимущества стратегии

- Следование тренду: Стратегия эффективно улавливает рыночные тренды с помощью G-канала, подходит для трендовых движений.

- Динамические стоп-лосс и тейк-профит: Использование ATR для динамической корректировки уровней позволяет лучше адаптироваться к рыночной волатильности.

- Контроль риска: Стоп-лосс установлен на уровне 2×ATR, что строго ограничивает риск по каждой сделке.

- Простота использования: Логика стратегии ясна и понятна, подходит большинству инвесторов.

Риски стратегии

- Боковой рынок: В условиях флэта частые торговые сигналы могут привести к увеличению убытков.

- Оптимизация параметров: Разные инструменты и таймфреймы могут требовать различных параметров; слепое применение может нести риски.

- Чёрные лебеди: В экстремальных рыночных условиях ценовые колебания могут быть настолько сильными, что стоп-лосс не сработает эффективно.

Направления оптимизации

- Фильтрация тренда: Добавление дополнительных фильтров, таких как пересечение MA, DMI и т.п., для уменьшения количества сделок во флэте.

- Оптимизация параметров: Подбор оптимальных параметров для различных инструментов и таймфреймов.

- Управление капиталом: Динамическое изменение объёма позиции в зависимости от волатильности рынка для повышения эффективности использования средств.

- Комбинирование стратегий: Объединение данной стратегии с другими эффективными стратегиями для повышения стабильности.

Заключение

Данная стратегия, использующая G-канал, EMA и ATR, представляет собой простую и эффективную систему следования за трендом. Она показывает хорошие результаты на трендовых рынках, но хуже работает во флэте. В дальнейшем стратегию можно улучшить за счёт фильтрации тренда, оптимизации параметров, управления капиталом и комбинирования с другими стратегиями, чтобы повысить её надёжность и доходность.

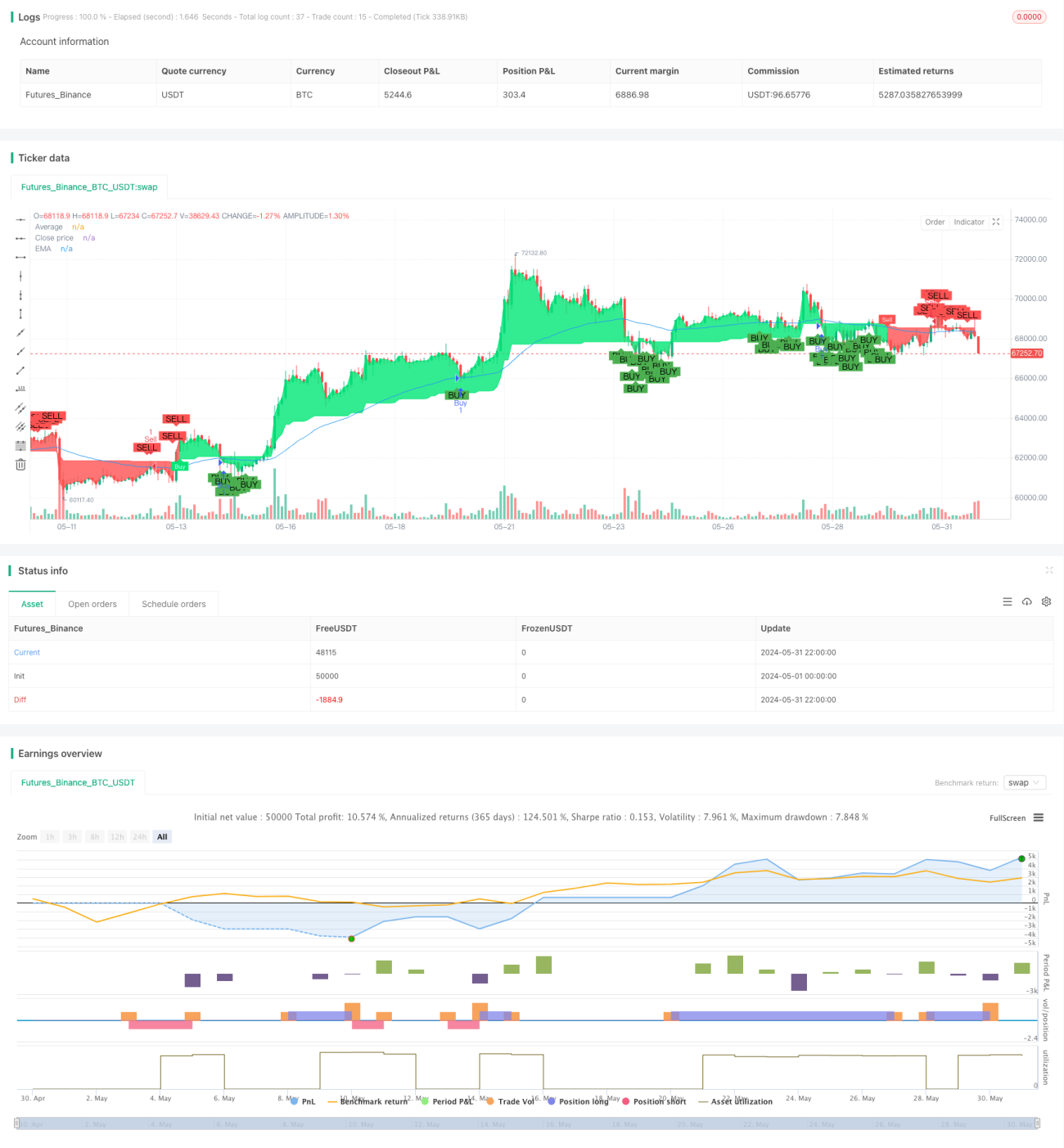

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// Full credit to AlexGrover: https://www.tradingview.com/script/fIvlS64B-G-Channels-Efficient-Calculation-Of-Upper-Lower-Extremities/

strategy ("G-Channel Trend Detection with EMA Strategy and ATR", shorttitle="G-Trend EMA ATR Strategy", overlay=true)

- 1