Стратегия внутридневного прорыва, основанная на трехминутных максимумах и минимумах линии К

Обзор

Основная идея этой стратегии заключается в том, чтобы использовать высокие и низкие точки трехминутного K-линии в качестве точки прорыва, делать больше, когда цена прорывает высокие точки трехминутного K-линии, и быть свободным, когда она прорывает низкие точки. Эта стратегия подходит для торговли в течение дня, при закрытии позиции в течение дня, и продолжать торговлю на следующий день. Преимущества этой стратегии заключаются в том, что она проста и понятна, ее легко реализовать, и риск относительно низок.

Стратегический принцип

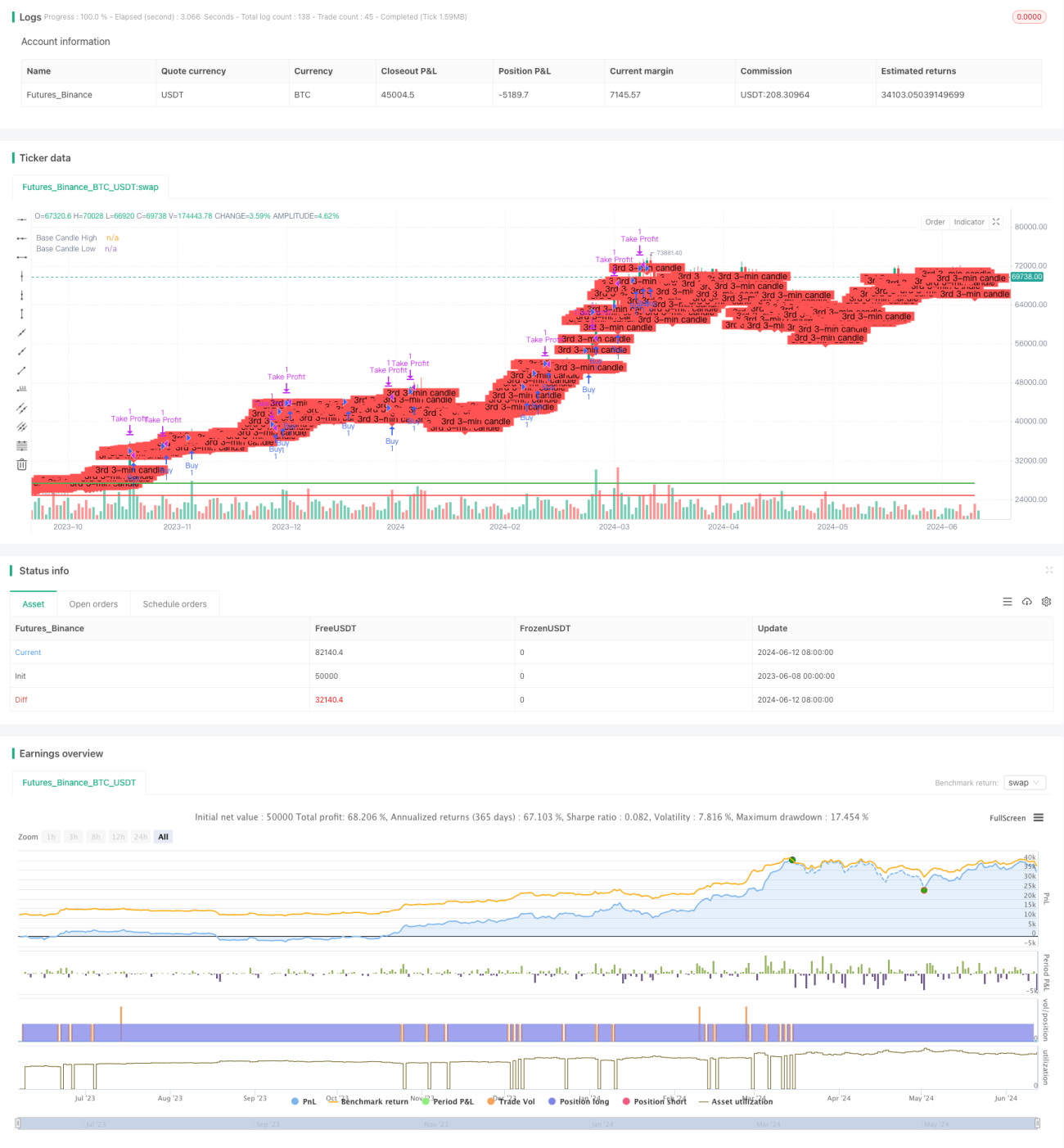

- Получение данных о K-линии за первые три минуты после открытия торгов в день, записывая максимальную и минимальную цены на третьей K-линии.

- Когда цена прорывает максимум третьей K-линии, открывается опцион с целевой ценой на открытую позицию плюс 100 пунктов, пока не будет закрыто или не будет достигнуто целевое ценовое выравнивание.

- Когда цена прорывает минимальную цену на третьей K-линии, открывается открытый счет, и целевая цена уменьшается на 100 пунктов от цены открытия позиции до закрытия или достижения целевой ценовой равной позиции.

- Каждый день, когда торги заканчиваются, торговля продолжается на следующий день.

Стратегические преимущества

- Это очень просто, легко понять и легко реализовать.

- Применяется для однодневных сделок с высоким уровнем использования средств.

- Относительно небольшой риск и четкое определение места остановки.

- Применяется для рынков с высокой тенденцией.

Стратегический риск

- Если рынок сильно колеблется, то может произойти большое отступление.

- При этом в период открытия рынка цены могут колебаться, что повышает риски.

- Поскольку местонахождение точки прорыва неизвестно, это может привести к ошибкам.

Направление оптимизации стратегии

- Можно рассмотреть возможность включения таких показателей, как скользящая средняя, чтобы отфильтровать сигналы шума в колебаниях.

- Можно подумать об оптимизации времени открытия позиции, избегая открытых периодов.

- Можно рассмотреть оптимизацию стоп-стоп-стоп-пойнтов для повышения стабильности стратегии.

- Можно рассмотреть возможность включения в управление позициями, чтобы контролировать риск вывода.

Подвести итог

Стратегия основана на трехминутном прорыве высоких и низких точек K-линии и применяется для торговли в течение дня. Преимущества заключаются в том, что она проста и понятна, ее легко реализовать, а риск относительно низок. Но также существуют некоторые риски, например, когда рынок колеблется, может возникнуть большой отход.

- 1