Простая комбинированная стратегия: точка разворота, супертренд и двойная экспоненциальная скользящая средняя

Обзор

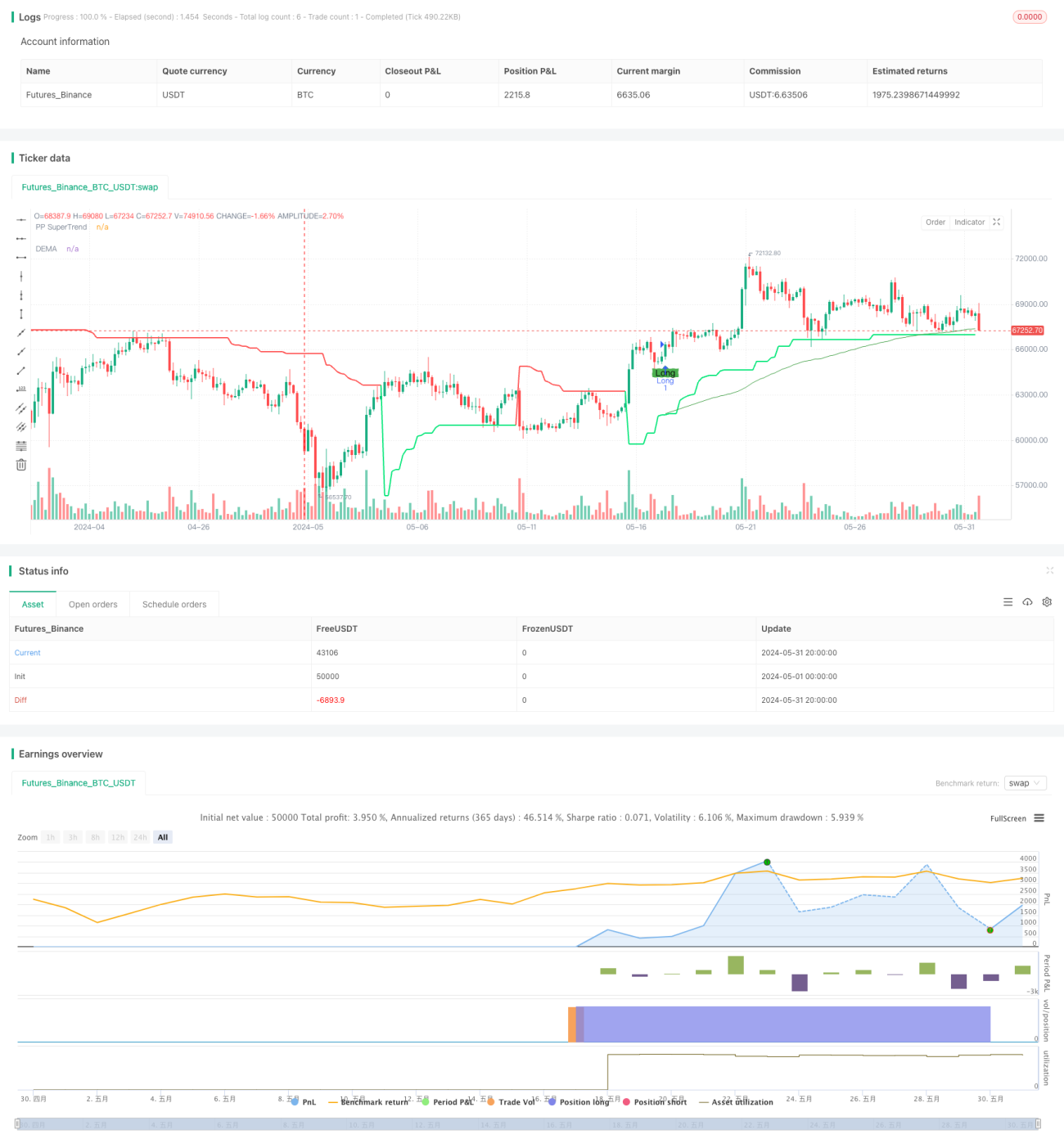

Данная стратегия объединяет индикатор супертренда на основе точки разворота (Pivot Point SuperTrend) и индикатор двойного экспоненциального скользящего среднего (DEMA). Сигналы для сделок определяются на основе взаимного расположения цены относительно этих двух индикаторов. Когда цена пробивает верхнюю границу супертренда точки разворота и находится выше DEMA, генерируется сигнал на покупку; когда цена пробивает нижнюю границу супертренда точки разворота и находится ниже DEMA, генерируется сигнал на продажу. Стратегия позволяет улавливать средне- и долгосрочные тренды, одновременно адаптируясь к краткосрочным ценовым колебаниям.

Принцип стратегии

- Расчет индикатора супертренда на основе точки разворота: вычисляется среднее значение максимальной и минимальной цены за определенный период как центральная точка. Затем на основе среднего истинного диапазона (ATR) рассчитываются верхняя и нижняя границы, формируя динамические уровни поддержки и сопротивления.

- Расчет индикатора DEMA: сначала рассчитывается экспоненциальное скользящее среднее (EMA) цены закрытия, затем к полученному значению EMA применяется еще одно экспоненциальное скользящее среднее. Итоговый DEMA получается путем вычитания DEMA из удвоенного значения EMA.

- Генерация торговых сигналов: когда цена закрытия пробивает верхнюю границу супертренда точки разворота и находится выше DEMA, генерируется сигнал на покупку; когда цена закрытия пробивает нижнюю границу супертренда точки разворота и находится ниже DEMA, генерируется сигнал на продажу.

- Установка стоп-лосса и тейк-профита: на основе стоимости пункта (Pip Value), заранее заданного количества пунктов для стоп-лосса (Stop Loss Pips) и тейк-профита (Take Profit Pips) вычисляются конкретные уровни стоп-лосса и тейк-профита.

Преимущества стратегии

- Высокая способность следовать тренду: индикатор супертренда на основе точки разворота эффективно улавливает рыночные тренды, а DEMA позволяет устранить ценовой шум, обеспечивая более гладкую оценку направления тренда. Сочетание двух инструментов позволяет точно отслеживать основные рыночные тенденции.

- Высокая адаптивность: динамическая корректировка верхней и нижней границ супертренда на основе точки разворота позволяет адаптироваться к различным рыночным условиям волатильности, повышая устойчивость стратегии.

- Эффективный контроль рисков: четко заданные уровни стоп-лосса и тейк-профита позволяют ограничить риск по каждой отдельной сделке, а также своевременно фиксировать полученную прибыль.

Риски стратегии

- Риск настройки параметров: эффективность стратегии зависит от множества параметров, таких как период точки разворота, множитель ATR, длина DEMA и т.д. Различные комбинации параметров могут приводить к значительным различиям в результатах, поэтому требуется тщательный выбор и оптимизация.

- Риск бокового рынка: в условиях бокового движения рынка частые торговые сигналы могут привести к избыточным сделкам, увеличивая торговые издержки и риск проскальзывания.

- Риск разворота тренда: при смене рыночного тренда стратегия может генерировать серию убытков. В таких случаях необходимо своевременно корректировать стратегию с помощью других аналитических методов.

Направления оптимизации стратегии

- Оптимизация параметров: проведение тестирования различных временных периодов и торговых инструментов для поиска наилучшей комбинации параметров, повышающей стабильность и прибыльность стратегии.

- Фильтрация сигналов: при появлении торгового сигнала можно использовать дополнительные технические индикаторы или особенности ценового поведения для вторичного подтверждения, повышая надежность сигналов и снижая убытки от ложных сигналов.

- Управление позицией: в зависимости от волатильности рынка и допустимого уровня риска счета динамически корректировать размер позиции по каждой сделке, контролируя общий риск.

- Комбинирование стратегий: сочетание данной стратегии с другими торговыми системами для диверсификации рисков и повышения стабильности, улучшая долгосрочные результаты.

Заключение

Сочетание индикатора супертренда на основе точки разворота и DEMA позволяет эффективно улавливать рыночные тренды, одновременно адаптируясь к краткосрочным колебаниям. Стратегия обладает такими преимуществами, как высокая способность следовать тренду, адаптивность и эффективный контроль рисков, однако сталкивается с рисками настройки параметров, бокового рынка и разворота тренда. Благодаря оптимизации параметров, фильтрации сигналов, управлению позицией и комбинированию стратегий можно дополнительно повысить стабильность и прибыльность стратегии, лучше адаптируя её к различным рыночным условиям.

- 1