Торговая стратегия с диапазоном волатильности на основе стохастического осциллятора

Обзор

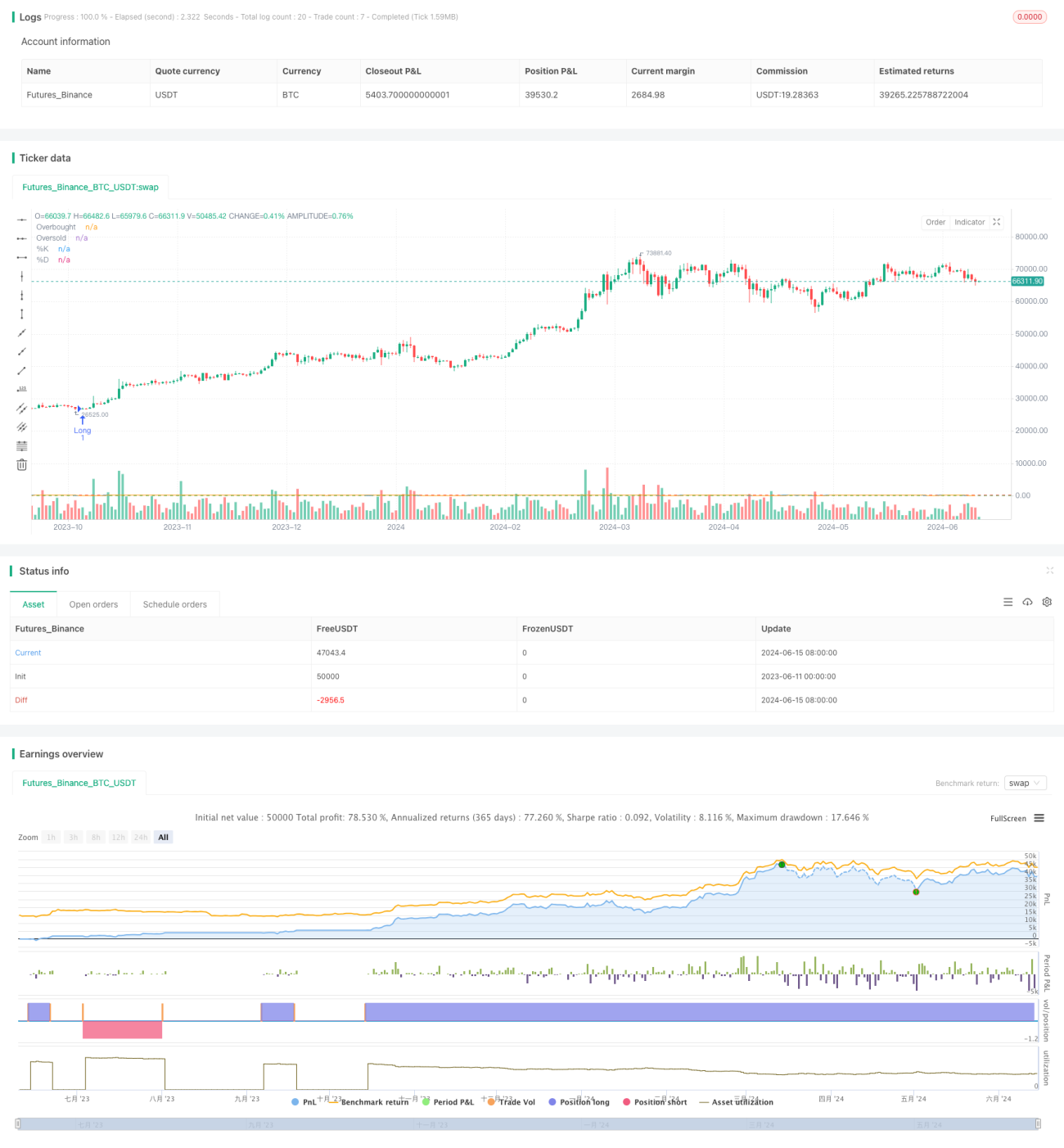

Данная стратегия использует стохастический осциллятор для выявления состояний перекупленности и перепроданности рынка, инициируя сделки при заданных параметрах риска и доходности с целью получения прибыли в пределах волатильного торгового диапазона. Основная идея стратегии — покупка на минимумах торгового диапазона и продажа на максимумах при строгом контроле рисков.

Принцип работы стратегии

- Когда стохастический осциллятор опускается ниже уровня перепроданности (20), стратегия открывает длинную позицию; когда стохастический осциллятор превышает уровень перекупленности (80), стратегия открывает короткую позицию.

- Уровни стоп-лосса и тейк-профита устанавливаются на основе удвоенного значения среднего истинного диапазона (ATR), при этом риск каждой сделки ограничивается 1% от капитала счета.

- Для предотвращения чрезмерной торговли стратегия принудительно устанавливает минимальный интервал между сделками не менее 20 свечей, обеспечивая период охлаждения и избегая волатильности.

Преимущества стратегии

- Стратегия способна улавливать колебания цен в пределах волатильного торгового диапазона, покупая на минимумах и продавая на максимумах для получения прибыли.

- Стратегия использует строгие меры управления рисками, включая стоп-лосс и тейк-профит на основе ATR, а также фиксированный риск в 1% на сделку, что помогает контролировать просадки и потери по отдельным сделкам.

- Установка минимального интервала между сделками (20 свечей) предотвращает частую торговлю и обман со стороны рыночного шума.

- Стратегия имеет четкую логику, проста для понимания и реализации, подходит для применения в различных рыночных условиях.

Риски стратегии

- Успех стратегии в значительной степени зависит от правильного определения торгового диапазона; неточное определение может привести к убыточным сделкам.

- Если рынок выходит за пределы торгового диапазона и формирует тренд, стратегия может упустить возможности трендовой торговли.

- Несмотря на принятые меры управления рисками, в экстремальных рыночных условиях возможны убытки, превышающие ожидаемые.

- Параметры стратегии (например, уровни перекупленности/перепроданности, множитель ATR и т.д.) требуют оптимизации под различные рыночные условия; неправильно подобранные параметры могут привести к неудовлетворительным результатам.

Направления оптимизации стратегии

- Рассмотреть возможность комбинирования с другими техническими индикаторами (например, MACD, RSI) для подтверждения торговых сигналов и повышения их надежности.

- Внедрить механизм динамического стоп-лосса и тейк-профита, например, корректировать уровень стоп-лосса по мере движения цены в благоприятном направлении для получения более высокой доходности.

- Для идентификации торгового диапазона можно исследовать более продвинутые технологии, такие как алгоритмы машинного обучения, для повышения точности.

- На трендовых рынках можно рассмотреть возможность введения трендового фильтра, чтобы избежать торговли в условиях тренда.

Заключение

Стратегия торговли в диапазоне на основе стохастического осциллятора пытается инициировать сделки в пределах заранее определенного торгового диапазона, используя сигналы перекупленности и перепроданности стохастика. Стратегия контролирует риски с помощью строгого управления рисками и интервалов между сделками. Несмотря на определенные преимущества, ее успех во многом зависит от правильного определения торгового диапазона. Будущие направления оптимизации включают комбинирование с другими техническими индикаторами, внедрение динамического стоп-лосса и тейк-профита, использование более продвинутых методов идентификации диапазона и добавление трендовых фильтров. На практике обязательно адаптируйте параметры стратегии и правила управления рисками в соответствии с личными предпочтениями и допустимым уровнем риска.

- 1