Динамическая пороговая стратегия отслеживания тренда Fisher Transform

Обзор

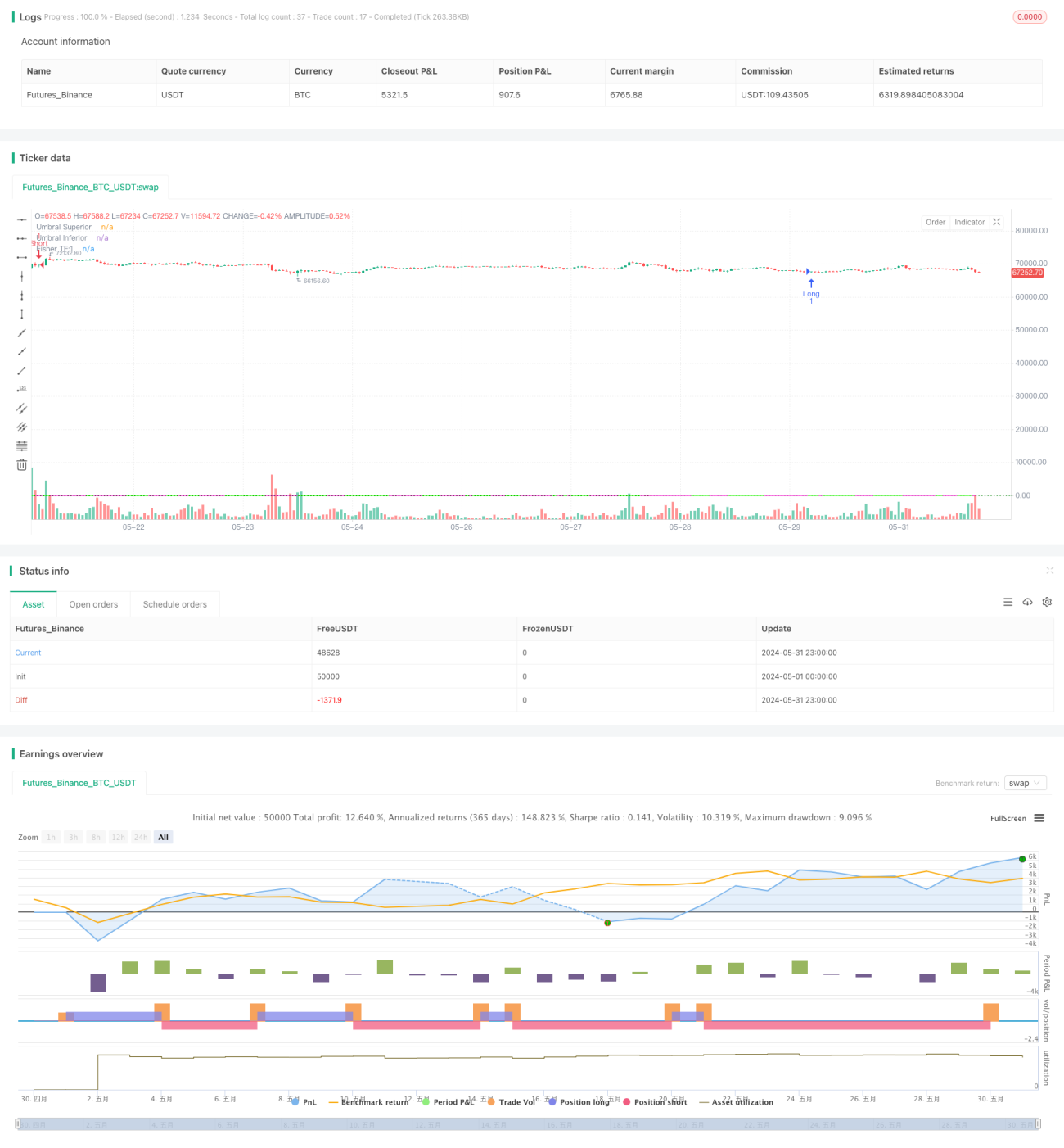

Динамическая стратегия отслеживания трендов на фоне понижения стоимости с использованием преобразования Фишера использует преобразование Фишера для идентификации изменений в ценовых тенденциях. Эта стратегия использует преобразование Фишера, чтобы унифицировать цены в стандартную шкалу, чтобы легче обнаружить потенциальные переломы.

Стратегический принцип

- Вычислить значение преобразования Фишера: с учетом исторических максимумов и минимумов, с помощью унификации текущей цены, получается значение преобразования Фишера от -0,999 до 0,999.

- Динамическая пониженность: в зависимости от исторических колебаний переменной величины Фишера, пониженность торгового сигнала динамически корректируется в соответствии с различными состояниями рынка.

- Определение тенденции: определение изменения ценовой тенденции путем сравнения текущих значений преобразования Фишера с значениями предыдущих двух циклов.

- Сигнал покупки/продажи: Сигнал покупки, когда значение преобразования Фишера пересекает отрицательную отметку вверх и вниз; Сигнал продажи, когда значение преобразования Фишера пересекает положительную отметку вверх и вниз.

Анализ преимуществ

- Динамическая корректировка отклонений: адаптируется к рыночным колебаниям для корректировки отклонений от покупок и продаж, повышает точность определения тенденций.

- Следить за тенденциями: с помощью анализа тенденций с помощью индикатора преобразования Fisher можно лучше улавливать тенденции рынка и осуществлять торговлю с отслеживанием тенденций.

- Уменьшение ценового шума: преобразование Фишера приводит к унификации цен, что помогает уменьшить влияние ценового шума на оценку тенденций.

- Интуитивное отображение диаграмм: стратегия начерчивает на диаграммах кривую преобразования Фишера и линию отклонения, что позволяет трейдерам интуитивно наблюдать за тенденциями рынка и сигналами покупки и продажи.

Анализ рисков

- Оптимизация параметров риска: эффективность стратегии зависит от выбора параметров, таких как цикл преобразований Фишера, динамический метод расчета отклонений, и другие параметры могут привести к различным результатам торгов.

- Отставание в распознавании тенденций: Существует определенная отсталость в оценке ценовых тенденций, и некоторые тенденции могут быть пропущены.

- Плохая производительность в условиях волатильности: в условиях волатильности частое изменение тренда может привести к тому, что стратегия будет генерировать больше ложных сигналов, что может привести к плохой торговле.

- Риск экстремальных ситуаций: в экстремальных ситуациях (например, при быстрых и резких изменениях) индикатор преобразования Фишера может не сработать, что может привести к ошибочным торговым решениям в стратегии.

Направление оптимизации

- Оптимизация параметров: оптимизация ключевых параметров, таких как цикл изменений Фишера, динамический метод расчета отклонений, повышение адаптивности стратегии в различных рыночных условиях.

- Фильтрация сигналов: на основе идентификации тенденций, введение других технических показателей или показателей настроения рынка, для вторичного подтверждения торговых сигналов, повышения надежности сигнала.

- Стоп-стоп: установление разумных правил стоп-стопа, контроль риска в одной сделке, повышение риско-прибыльности стратегии.

- Управление позициями: в зависимости от силы рыночных тенденций, волатильности цен и других факторов, динамически корректируйте размер позиции, чтобы снизить риск удержания позиции.

Подвести итог

Стратегия Fisher Conversion Dynamic Depreciation Trend Tracking использует индикатор Fisher Conversion и динамическую девальвацию, чтобы идентифицировать изменения в ценовых тенденциях и адаптироваться к различным состояниям рынка. Эта стратегия позволяет лучше улавливать рыночные тенденции и осуществлять сделки, отслеживающие тенденции. Преимущества стратегии заключаются в динамической девальвации, уменьшении ценового шума и интуитивном графическом отображении.

- 1