Стратегия разворота RSI на низких точках

Обзор

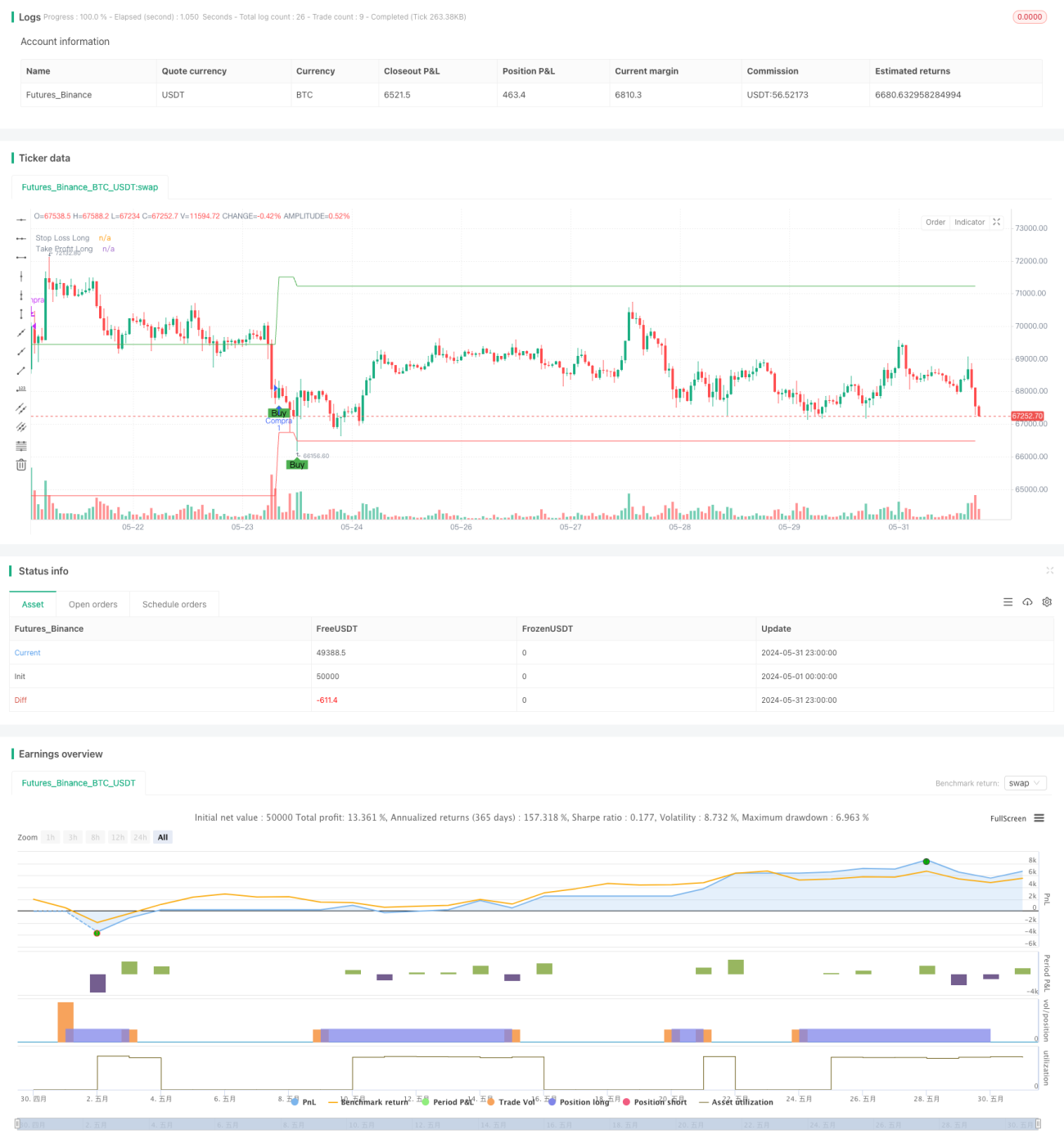

Данная стратегия использует индекс относительной силы (RSI) для определения перепроданности рынка. Когда RSI опускается ниже установленного порога перепроданности, генерируется сигнал на покупку. Одновременно устанавливаются стоп-лосс (Stop Loss) и тейк-профит (Take Profit) для контроля рисков и фиксации прибыли. Стратегия работает только на длинных позициях, короткие позиции не открываются.

Принцип работы стратегии

- Рассчитывается индикатор RSI для оценки состояния перекупленности/перепроданности рынка.

- Когда RSI опускается ниже установленного порога перепроданности (по умолчанию 30), генерируется сигнал на покупку.

- После покупки на основе текущей цены закрытия и заданных процентов стоп-лосса и тейк-профита рассчитываются уровни стоп-лосса и тейк-профита.

- Во время удержания позиции, если цена достигает уровня стоп-лосса, позиция закрывается по стоп-лоссу; если цена достигает уровня тейк-профита, позиция закрывается по тейк-профиту.

- Пока позиция открыта, новые сигналы на покупку не генерируются до тех пор, пока текущая позиция не будет закрыта.

Преимущества стратегии

- Простота использования: логика стратегии ясна, требуется задать лишь несколько параметров, подходит для новичков.

- Следование тренду: индикатор RSI позволяет выявлять состояние перепроданности и входить в тренд на ранних стадиях, захватывая потенциальные развороты.

- Контроль риска: наличие стоп-лосса и тейк-профита позволяет эффективно ограничивать риск по каждой отдельной сделке и фиксировать полученную прибыль.

Риски стратегии

- Оптимизация параметров: эффективность стратегии зависит от выбора периода RSI и порога перепроданности; различные настройки параметров могут приводить к разным результатам.

- Рыночный риск: при продолжительном снижении рынка RSI может долго находиться в зоне перепроданности, что приводит к частым ложным сигналам.

- Трендовый риск: стратегия хорошо работает в боковом рынке, но при сильном тренде из-за отсутствия механизма следования за трендом может упустить часть прибыли.

Направления оптимизации стратегии

- Добавление фильтра по тренду: перед генерацией сигнала на покупку проверять, находится ли рынок в восходящем тренде, используя скользящие средние или другие трендовые индикаторы.

- Оптимизация стоп-лосса и тейк-профита: рассмотреть возможность использования скользящего стоп-лосса или динамического тейк-профита, автоматически корректируя их уровни по мере изменения цены для достижения более высокого соотношения риск/доходность.

- Комбинация с другими индикаторами: можно комбинировать RSI с другими индикаторами (например, MACD, полосы Боллинджера и т.д.) для повышения надежности и точности сигналов.

Заключение

Данная стратегия использует индикатор RSI для выявления моментов разворота после перепроданности рынка, одновременно устанавливая фиксированные стоп-лосс и тейк-профит для контроля риска. Логика стратегии проста и понятна, подходит для новичков. Однако у стратегии есть определенные ограничения, такие как слабая способность следовать тренду и недостаточная надежность сигналов. Поэтому на практике можно рассмотреть возможность оптимизации и улучшения стратегии с точки зрения определения тренда, настройки стоп-лосса и тейк-профита, а также комбинации индикаторов для достижения более стабильных торговых результатов.

- 1