Краткосрочная количественная торговая стратегия на основе пересечения двойных скользящих средних, RSI и стохастического индикатора

Обзор

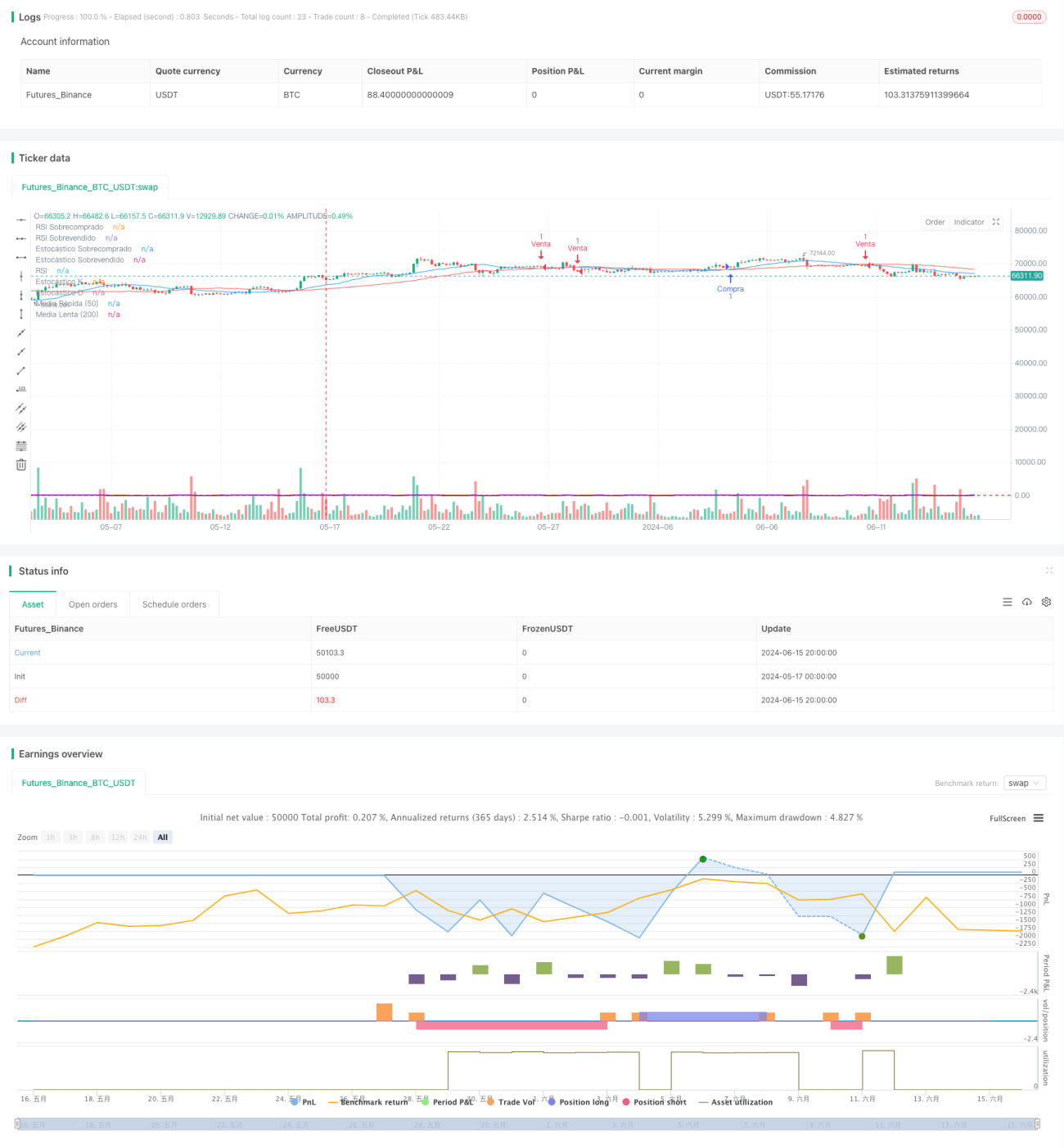

Данная стратегия сочетает пересечение двух скользящих средних, RSI и стохастический осциллятор. Благодаря совместному подтверждению нескольких технических индикаторов она ищет высоковероятные торговые возможности в краткосрочной торговле. Стратегия использует пересечение 20-дневной и 50-дневной скользящих средних в качестве основного торгового сигнала, одновременно применяя RSI и стохастический осциллятор как вспомогательные инструменты для вторичного подтверждения сигнала. Кроме того, стратегия использует ATR для определения уровней стоп-лосса и тейк-профита, управляя позицией с фиксированным соотношением риска и прибыли, стремясь получить стабильный доход при контроле рисков.

Принцип стратегии

- Рассчитываются две скользящие средние: 20-дневная и 50-дневная. Когда краткосрочная средняя пересекает долгосрочную снизу вверх, генерируется сигнал на покупку; в обратном случае — сигнал на продажу.

- Вводится индикатор RSI как вспомогательный критерий: открытие позиции рассматривается только при условии, что RSI не находится в зоне перекупленности или перепроданности.

- Вводится стохастический осциллятор как вспомогательный критерий: открытие позиции рассматривается только при условии, что линия %K стохастика не достигает зоны перекупленности или перепроданности.

- Для расчета уровней стоп-лосса и тейк-профита используется ATR. Соотношение риска и прибыли устанавливается как 1:2.

- При открытии длинной позиции стоп-лосс устанавливается на уровне минимума минус ATR, тейк-профит — на уровне максимума плюс 2 × ATR. При открытии короткой позиции стоп-лосс устанавливается на уровне максимума плюс ATR, тейк-профит — на уровне минимума минус 2 × ATR.

Преимущества стратегии

- Пересечение двух скользящих средних — простой и удобный индикатор определения тренда. Его сочетание с RSI и стохастическим осциллятором позволяет эффективно отфильтровывать ложные сигналы.

- RSI и стохастический осциллятор помогают определить, не находится ли рынок в состоянии перекупленности или перепроданности, избегая входа в экстремальных рыночных условиях.

- Управление позицией с фиксированным соотношением риска и прибыли позволяет получить относительно стабильный доход при контроле общего риска.

- Параметры настраиваемы, что делает стратегию применимой для различных рыночных условий и торговых стилей.

Риски стратегии

- Трендовые стратегии склонны генерировать множество ложных сигналов на боковом рынке, что приводит к частым сделкам и потере капитала.

- Фиксированный процентный стоп-лосс может привести к чрезмерным единичным убыткам, ослабляя кривую капитала.

- Отсутствие учета управления позицией и капиталом затрудняет адаптацию к экстремальным рыночным условиям.

Направления оптимизации стратегии

- Внедрение большего числа эффективных технических индикаторов для повышения точности и надежности сигналов.

- Оптимизация методов установки стоп-лосса и тейк-профита с использованием более динамичных и интеллектуальных подходов для увеличения доходности стратегии.

- В управлении позицией можно использовать индикаторы волатильности, такие как ATR, для динамической корректировки размера позиции.

- В управлении капиталом внедрение методов, таких как риск-бюджетирование или формула Келли, для повышения эффективности использования капитала.

Заключение

Данная стратегия представляет собой краткосрочную торговую стратегию, основанную на двух скользящих средних, RSI и стохастическом осцилляторе. Благодаря совместному подтверждению нескольких технических индикаторов она позволяет улавливать трендовые возможности, одновременно контролируя торговые риски. Логика стратегии ясна, параметры легко оптимизируются, что делает её подходящей для краткосрочных трейдеров. Однако у стратегии есть и недостатки, такие как ограниченная способность определять тренд и отсутствие динамического управления позицией и капиталом. Эти проблемы можно решить путем внедрения дополнительных технических индикаторов, оптимизации сигналов и управления позицией, чтобы ещё больше повысить эффективность стратегии.

- 1