ZLSMA - улучшенная стратегия выхода по люстре и обнаружение импульсов объёма

Обзор

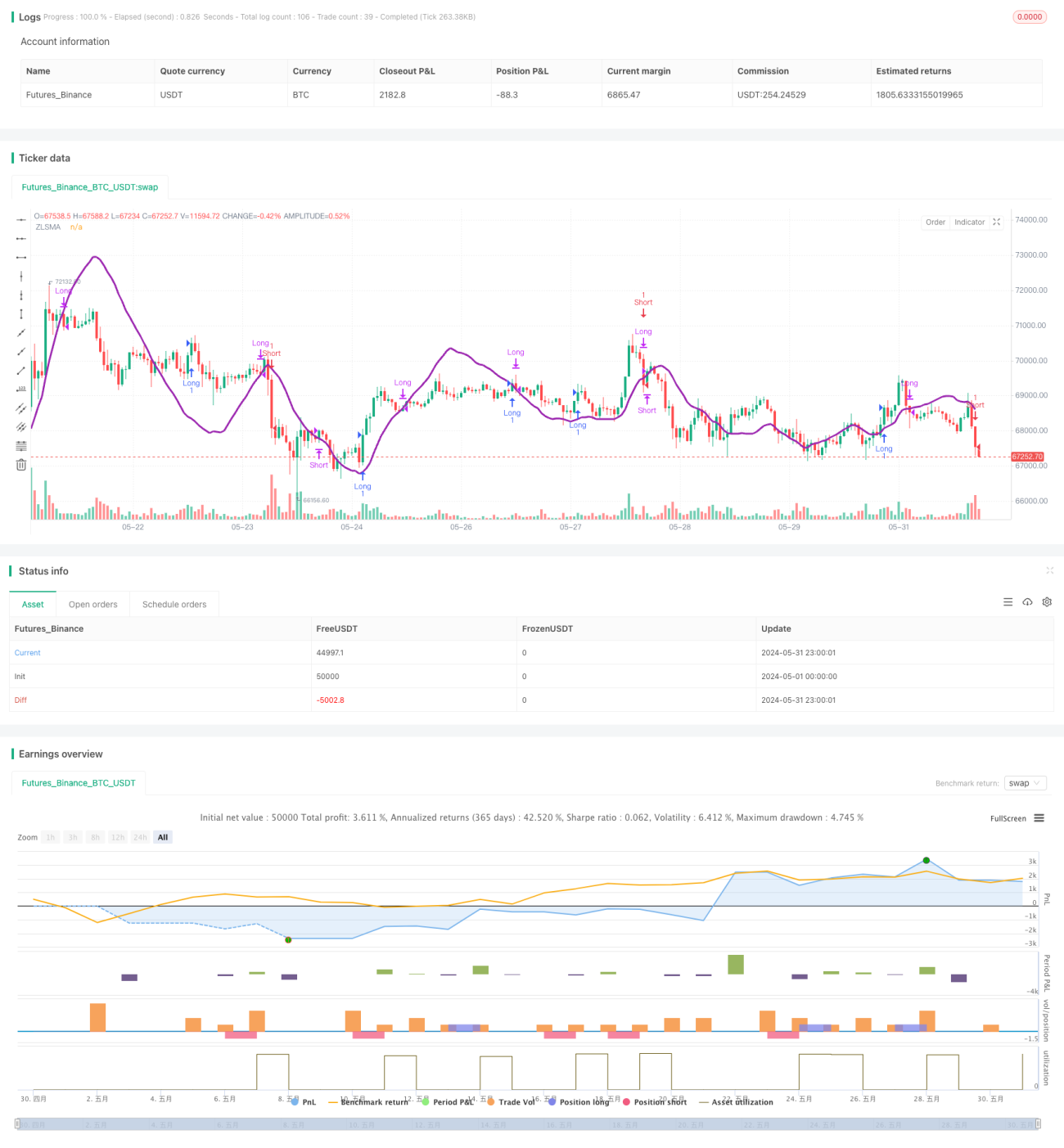

Данная стратегия объединяет правило выхода Chandelier Exit, скользящую среднюю с нулевым запаздыванием (ZLSMA) и детектор импульса относительного объема (RVOL), формируя полную торговую систему. Правило выхода Chandelier Exit динамически корректирует уровень стоп-лосса на основе среднего истинного диапазона (ATR), что позволяет лучше адаптироваться к рыночным изменениям. ZLSMA точно улавливает ценовой тренд, обеспечивая направление для торговли. Детектор импульса RVOL помогает стратегии избегать флэтовых рынков с низкой волатильностью, повышая качество сделок.

Принцип стратегии

- Рассчитывается ATR, и на основе ATR, максимальной и минимальной цен вычисляются уровни стоп-лосса для длинных и коротких позиций.

- Рассчитывается ZLSMA, используемая для определения направления тренда.

- Рассчитывается RVOL; путем сравнения RVOL с заданным порогом определяется, произошел ли импульс объема.

- Вход в длинную позицию: когда текущая цена закрытия пересекает ZLSMA снизу вверх и RVOL превышает порог, открывается длинная позиция. Стоп-лосс устанавливается на недавнем минимуме.

- Вход в короткую позицию: когда текущая цена закрытия пересекает ZLSMA сверху вниз и RVOL превышает порог, открывается короткая позиция. Стоп-лосс устанавливается на недавнем максимуме.

- Выход из длинной позиции: когда текущая цена закрытия пересекает ZLSMA сверху вниз, длинная позиция закрывается.

- Выход из короткой позиции: когда текущая цена закрытия пересекает ZLSMA снизу вверх, короткая позиция закрывается.

Преимущества стратегии

- Правило выхода Chandelier Exit динамически корректирует уровень стоп-лосса, снижая риски, связанные с фиксированным стоп-лоссом.

- ZLSMA быстро реагирует на изменения цены, обеспечивая надежное определение тренда для торговли.

- Детектор импульса RVOL помогает стратегии избегать флэтовых рынков с низкой волатильностью, повышая качество сделок.

- Логика стратегии ясна, легко понимается и реализуется.

Риски стратегии

- На рынках без явного тренда или с частыми колебаниями стратегия может генерировать большое количество сделок, что увеличивает комиссионные издержки.

- Настройки параметров стратегии (такие как период ATR, период ZLSMA, порог RVOL и т.д.) оказывают значительное влияние на производительность; неподходящие параметры могут привести к плохим результатам.

- Стратегия не учитывает управление размером позиции и контроль рисков; на практике требуется сочетание с принципами управления капиталом.

Направления оптимизации стратегии

- Внедрение дополнительных индикаторов подтверждения тренда, таких как системы скользящих средних или индикаторы моментума, для повышения точности определения тренда.

- Оптимизация логики детектора импульса RVOL, например, рассмотрение случая, когда несколько последовательных импульсов RVOL происходят только для совершения сделки, что повышает качество сигналов.

- Добавление логики фиксации прибыли в условиях выхода: если достигнута определенная цель по прибыли, закрывать позицию для блокировки полученной прибыли.

- Оптимизация параметров стратегии в соответствии с рыночными характеристиками и торгуемым инструментом для поиска наилучшей комбинации параметров.

- Интеграция принципов управления размером позиции и контроля рисков для совершенствования стратегии, повышения ее устойчивости и надежности.

Заключение

Стратегия «ZLSMA-улучшенный Chandelier Exit с детектором импульса объема» представляет собой трендовую стратегию, которая за счет динамического стоп-лосса, определения тренда и детектора импульса объема позволяет использовать возможности тренда, одновременно контролируя торговые риски. Логика стратегии ясна, легко понимается и реализуется, однако на практике требует оптимизации и доработки с учетом конкретных рыночных характеристик и торгуемого инструмента. Путем внедрения дополнительных подтверждающих индикаторов, оптимизации условий выхода, разумной настройки параметров, а также строгого управления позициями и рисками данная стратегия может стать стабильным и эффективным торговым инструментом.

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Chandelier Exit Strategy with ZLSMA and Volume Spike Detection", shorttitle="CES with ZLSMA and Volume", overlay=true, process_orders_on_close=true, calc_on_every_tick=false)

// Chandelier Exit Inputs

lengthAtr = input.int(title='ATR Period', defval=1)- 1