Стратегия торговли на пересечении двух скользящих средних с динамическими тейк-профитом и стоп-лоссом

Обзор

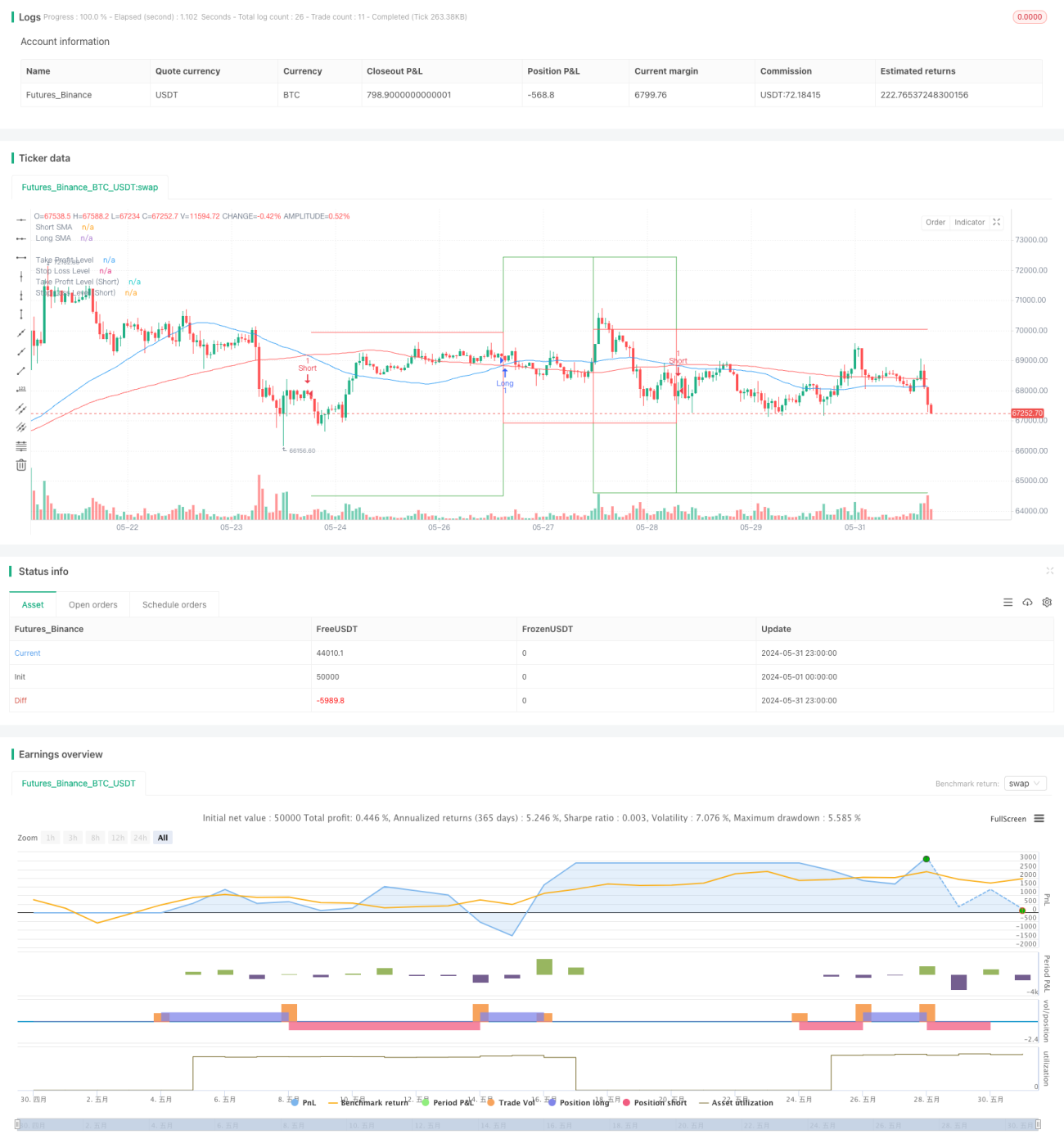

Эта стратегия представляет собой автоматическую торговую систему, основанную на пересечении простых скользящих средних (SMA), объединенную с динамическими механизмами фиксации прибыли и ограничения убытков. В ней используются две SMA с разными периодами, а их пересечение генерирует сигналы на покупку и продажу. Кроме того, стратегия устанавливает процентные уровни тейк-профита и стоп-лосса для контроля рисков и фиксации прибыли.

Принцип стратегии

- Используются две SMA: краткосрочная (50 периодов) и долгосрочная (100 периодов).

- Когда краткосрочная SMA пересекает долгосрочную SMA снизу вверх, генерируется сигнал на покупку; когда краткосрочная SMA пересекает долгосрочную SMA сверху вниз — сигнал на продажу.

- При каждом открытии позиции рассчитываются уровни тейк-профита и стоп-лосса на основе текущей цены и заданного процента.

- Когда цена достигает уровня тейк-профита или стоп-лосса, позиция автоматически закрывается.

- Стратегия отмечает на графике сигналы покупки/продажи и отображает линии уровней тейк-профита и стоп-лосса.

Преимущества стратегии

- Простота и понятность: пересечение двух скользящих средних — классический метод технического анализа, легко понимаемый и реализуемый.

- Следование тренду: позволяет улавливать среднесрочные и долгосрочные тренды, что способствует получению прибыли от крупных движений.

- Управление рисками: благодаря динамическому установлению тейк-профита и стоп-лосса эффективно контролируется риск каждой сделки.

- Автоматизация: весь процесс выполняется программой, что снижает человеческое вмешательство и влияние эмоций.

- Визуализация: на графике чётко отмечены торговые сигналы и ключевые ценовые уровни, что удобно для анализа и бэктестинга.

Риски стратегии

- Неприменимость в боковом рынке: в условиях флэта могут часто возникать ложные сигналы, приводящие к последовательным убыткам.

- Запаздывание: SMA по своей природе запаздывает, что может привести к пропуску оптимальных точек входа или задержке выхода.

- Фиксированный процент риска: использование фиксированных процентных уровней тейк-профита и стоп-лосса может не подходить для всех рыночных условий.

- Отсутствие дополнительных подтверждающих индикаторов: опора только на пересечение скользящих средних может игнорировать другую важную рыночную информацию.

- Игнорирование торговых издержек: частая торговля может привести к значительным затратам, влияющим на итоговую прибыль.

Направления оптимизации стратегии

- Введение фильтров: можно добавить объём, волатильность или другие технические индикаторы в качестве условий фильтрации для уменьшения ложных сигналов.

- Динамическая настройка периодов SMA: автоматическая регулировка длины SMA в зависимости от рыночной волатильности для адаптации к различным рыночным условиям.

- Оптимизация тейк-профита и стоп-лосса: рассмотреть использование ATR (среднего истинного диапазона) для установки динамических уровней, лучше соответствующих рыночной волатильности.

- Добавление подтверждения тренда: сочетание с другими трендовыми индикаторами, такими как MACD или ADX, для повышения надёжности торговых сигналов.

- Внедрение управления позицией: динамическое изменение размера позиции в каждой сделке в зависимости от размера счёта и рыночной волатильности.

- Временной фильтр: добавить ограничения по торговым окнам, исключая периоды высокой волатильности или низкой ликвидности.

- Контроль просадки: добавить ограничение на максимальную просадку, приостанавливая торговлю при достижении определённого уровня последовательных убытков.

Заключение

Данная торговая стратегия на основе пересечения двух скользящих средних предлагает простую и эффективную структуру, подходящую для начинающих в автоматизированной торговле. Она сочетает элементы следования тренду и управления рисками, защищая капитал с помощью динамического установления тейк-профита и стоп-лосса. Однако для достижения лучших результатов в реальной торговле требуется дальнейшая оптимизация и доработка. Можно рассмотреть добавление дополнительных технических индикаторов в качестве фильтров, оптимизацию методов установки тейк-профита и стоп-лосса, а также внедрение более сложных стратегий управления позициями. Кроме того, необходимы тщательное бэктестирование и проверка на различных рыночных условиях и таймфреймах. Постоянно совершенствуясь и адаптируясь к изменениям рынка, эта стратегия имеет потенциал стать надёжной торговой системой.

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Pubgentleman

//@version=5- 1