Вдохновлённая машинным обучением торговая стратегия с двойной скользящей средней и RSI

Обзор

Данная торговая стратегия представляет собой количественную торговую систему, сочетающую скользящие средние и индекс относительной силы (RSI). Стратегия использует пересечение быстрой и медленной скользящих средних для выявления потенциальных изменений тренда, одновременно применяя RSI для подтверждения состояний перекупленности и перепроданности на рынке. Такой подход направлен на捕捉 рыночного импульса, при этом фильтрация с помощью RSI позволяет уменьшить количество ложных сигналов. Концепция стратегии вдохновлена идеями комбинирования признаков и фильтрации сигналов в машинном обучении, хотя сама стратегия не использует сложные алгоритмы машинного обучения.

Принцип стратегии

Основной принцип стратегии базируется на следующих ключевых компонентах:

-

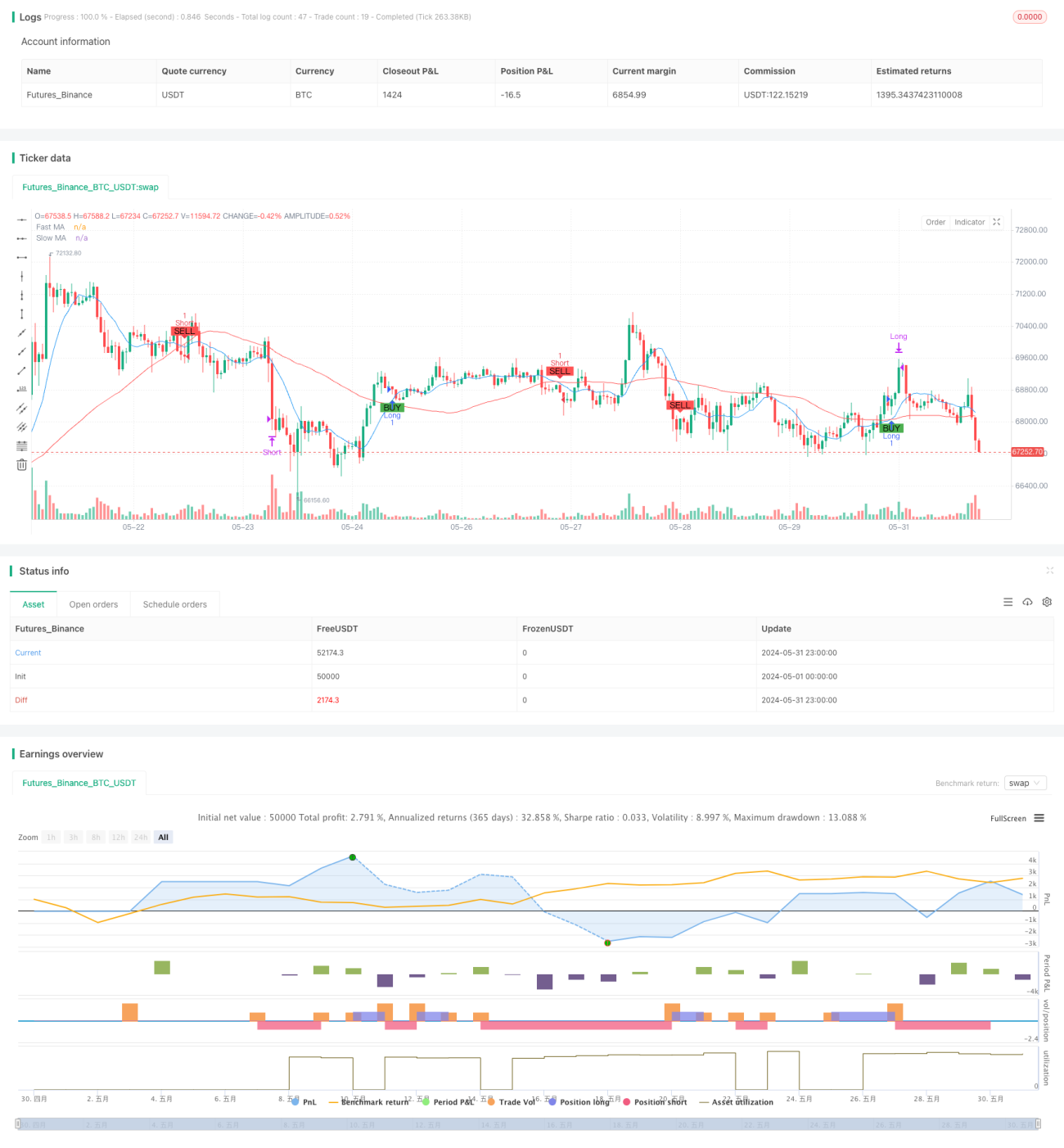

Система двойных скользящих средних: Используются быстрая (10-периодная) и медленная (50-периодная) простые скользящие средние (SMA) для определения тренда. Когда быстрая линия пересекает медленную снизу вверх, это рассматривается как потенциальный сигнал к покупке; когда быстрая линия пересекает медленную сверху вниз — как потенциальный сигнал к продаже.

-

Фильтрация RSI: 14-периодный RSI используется для подтверждения состояния рынка. Покупка разрешается, когда RSI ниже 70, а продажа — когда RSI выше 30. Это помогает избегать входа в рынок на перегретых участках.

-

Логика входа: Стратегия генерирует торговый сигнал только при одновременном выполнении условий пересечения скользящих средних и RSI. Такой механизм двойного подтверждения направлен на повышение надежности сигналов.

-

Логика выхода: Когда RSI достигает экстремальных значений (выше 70 или ниже 30), стратегия закрывает соответствующие длинные или короткие позиции. Это позволяет своевременно фиксировать прибыль при возможном развороте рынка.

Преимущества стратегии

-

Сочетание следования тренду и импульса: Объединение скользящих средних и RSI позволяет как улавливать долгосрочные тренды, так и выявлять краткосрочные возможности перекупленности/перепроданности.

-

Фильтрация сигналов: Использование RSI в качестве вторичного подтверждения помогает снизить количество ложных срабатываний при пробоях, повышая качество торговли.

-

Гибкость: Параметры стратегии (например, периоды скользящих средних, пороги RSI) могут быть оптимизированы для различных рынков и таймфреймов.

-

Управление рисками: Автоматическое закрытие позиций при достижении RSI экстремальных значений встраивает определенный механизм контроля рисков.

-

Визуализация: Стратегия отмечает сигналы покупки и продажи на графике, что облегчает интуитивное понимание и бэктестинг.

Риски стратегии

-

Запаздывание: Скользящие средние по своей природе являются запаздывающими индикаторами, что может приводить к несвоевременным входам и выходам вблизи точек разворота тренда.

-

Поведение в боковике: На флэтовых или боковых рынках частые пересечения скользящих средних могут генерировать много ложных сигналов и повышенные торговые издержки.

-

Чувствительность к параметрам: Эффективность стратегии может сильно зависеть от выбранных периодов скользящих средних и порогов RSI; разные параметры могут показывать различные результаты на разных рыночных режимах.

-

Отсутствие стоп-лосса: Текущая стратегия не содержит явных правил стоп-лосса, что может привести к значительным убыткам в экстремальных рыночных условиях.

-

Чрезмерная зависимость от технических индикаторов: Стратегия полностью основана на технических индикаторах, игнорируя фундаментальные факторы и рыночные настроения.

Направления оптимизации стратегии

-

Адаптивные параметры: Внедрение адаптивного механизма для динамической настройки периодов скользящих средних и порогов RSI в зависимости от рыночной волатильности.

-

Добавление фильтра силы тренда: Рассмотреть возможность включения ADX (среднего направленного индекса) для оценки силы тренда и торговли только на сильных трендовых рынках, чтобы уменьшить ложные сигналы в боковике.

-

Введение стоп-лосса: Установка динамического стоп-лосса на основе ATR (среднего истинного диапазона) или фиксированного процентного стоп-лосса для лучшего контроля рисков.

-

Оптимизация выхода: Помимо выхода по экстремумам RSI, можно добавить трейлинг-стоп или сигналы выхода на основе разворота тренда для более эффективной фиксации прибыли.

-

Добавление фильтра объема: В дополнение к сигналам входа учитывать подтверждение объема – совершать сделки только при увеличении объема, чтобы повысить надежность сигналов.

-

Мультитаймфреймовый анализ: Комбинировать анализ более долгосрочных трендов и торговать только в направлении основного тренда для увеличения процента выигрышных сделок.

-

Оптимизация с помощью машинного обучения: Использовать алгоритмы машинного обучения, такие как генетические алгоритмы или байесовская оптимизация, для поиска оптимальных комбинаций параметров, повышая стабильность и адаптивность стратегии.

Заключение

Эта вдохновленная машинным обучением стратегия на основе двойных скользящих средних и RSI предлагает фреймворк, сочетающий следование тренду и импульсную торговлю. Идентифицируя тренд с помощью скользящих средних и фильтруя сигналы с помощью RSI, стратегия направлена на捕捉 основных движений рынка. Несмотря на относительную простоту конструкции, она создает хорошую основу для дальнейшей оптимизации и расширения. Трейдеры могут настраивать параметры в соответствии со своими риск-предпочтениями и рыночными взглядами, а также добавлять дополнительные фильтры для улучшения производительности. Однако на практике требуется тщательный бэктестинг и форвард-тестирование в сочетании с соответствующими методами управления капиталом, чтобы обеспечить устойчивую работу в реальных рыночных условиях.

- 1