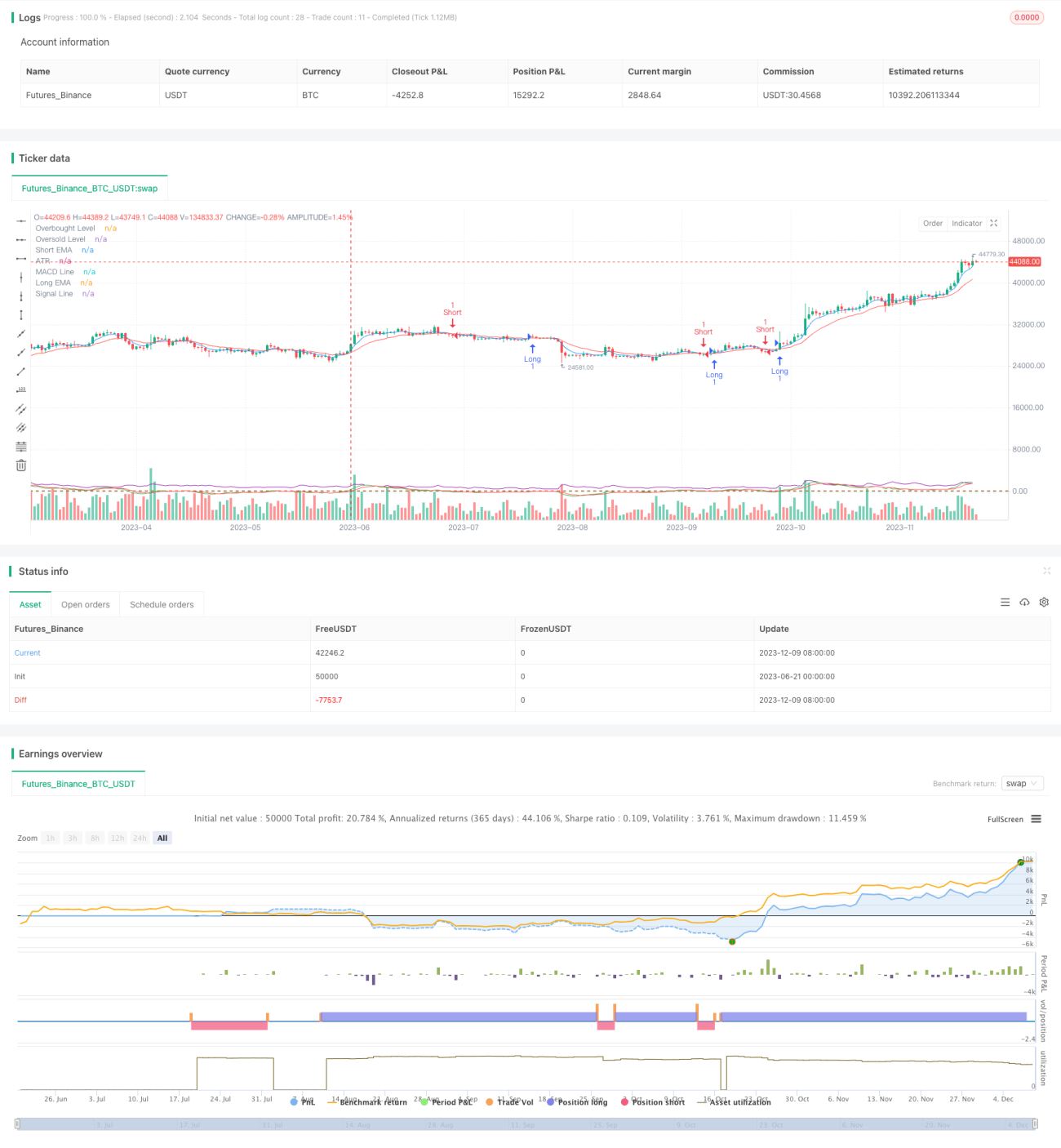

Мультииндикаторная краткосрочная стратегия с высоким кредитным плечом

Обзор

В данной статье описывается метод количественной торговли, названный «Стратегия краткосрочной торговли с высоким кредитным плечом на основе множества индикаторов». Цель стратегии — использование комбинации нескольких технических индикаторов для улавливания рыночных колебаний в краткосрочном периоде и быстрого получения прибыли. Основой стратегии является точное определение моментов входа и выхода, а также использование высокого кредитного плеча для увеличения доходности, благодаря синергии скользящих средних (EMA), индекса относительной силы (RSI), схождения/расхождения скользящих средних (MACD) и среднего истинного диапазона (ATR).

Принцип стратегии

-

Определение тренда: Используется пересечение EMA с периодами 5 и 15 для определения краткосрочного направления тренда. Когда короткая EMA пересекает длинную EMA снизу вверх, это считается восходящим трендом; в противном случае — нисходящим.

-

Оценка перекупленности/перепроданности: Используется RSI с периодом 7. Уровень перекупленности установлен на 80, перепроданности — на 20. При RSI ниже 80 рассматривается возможность открытия длинной позиции, выше 20 — короткой, чтобы избежать открытия позиций в экстремальных зонах.

-

Подтверждение тренда: Используется индикатор MACD (параметры 6, 13, 5) для дальнейшего подтверждения силы тренда. Линия MACD выше сигнальной линии поддерживает длинные позиции, ниже — короткие.

-

Управление рисками: На основе ATR с периодом 5 устанавливаются динамические уровни стоп-лосса и тейк-профита с множителем 1,5, чтобы адаптироваться к волатильности рынка.

-

Условия входа:

- Длинная позиция: короткая EMA пересекает длинную EMA снизу вверх, RSI ниже 80, линия MACD выше сигнальной линии.

- Короткая позиция: короткая EMA пересекает длинную EMA сверху вниз, RSI выше 20, линия MACD ниже сигнальной линии.

-

Условия выхода: Достижение динамического стоп-лосса или тейк-профита на основе ATR.

Преимущества стратегии

-

Многомерный анализ: Комбинация индикаторов тренда, моментума и волатильности позволяет всесторонне оценивать рыночную ситуацию, повышая точность торговли.

-

Быстрая реакция: Настройки индикаторов с короткими периодами позволяют стратегии быстро улавливать изменения рынка, что подходит для краткосрочной торговли.

-

Контроль рисков: Механизм динамического стоп-лосса и тейк-профита автоматически корректируется в зависимости от рыночной волатильности, эффективно контролируя риски.

-

Высокий потенциал доходности: Использование высокого кредитного плеча увеличивает прибыль, подходит для трейдеров с высокой толерантностью к риску.

-

Адаптивность: Управление рисками на основе ATR позволяет стратегии адаптироваться к различным рыночным условиям.

-

Четкие торговые сигналы: Синергия нескольких индикаторов дает четкие сигналы входа и выхода, уменьшая субъективные решения.

Риски стратегии

-

Риск высокого кредитного плеча: Высокое плечо может как увеличить прибыль, так и убытки, что может привести к быстрой потере капитала.

-

Риск ложных пробоев: Пересечение краткосрочных EMA может давать ложные сигналы, приводя к частым сделкам и ненужным комиссионным потерям.

-

Риск разворота тренда: В сильно трендовом рынке RSI может долго находиться в зонах перекупленности или перепроданности, что влияет на эффективность стратегии.

-

Риск рыночной волатильности: При сильных колебаниях стоп-лосс на основе ATR может быть слишком широким, увеличивая риск по одной сделке.

-

Риск проскальзывания: Высокочастотная торговля может столкнуться с серьезным проскальзыванием, когда фактическая цена исполнения существенно отличается от ожидаемой.

-

Системный риск: Сложная стратегия, зависящая от нескольких индикаторов, может снизить общую эффективность при отказе одного из них.

Направления оптимизации стратегии

-

Оптимизация параметров: Путем бэктестинга можно тонко настроить параметры EMA, RSI, MACD и ATR для разных рыночных циклов.

-

Добавление фильтров: Ввести дополнительные индикаторы, такие как объем и волатильность, в качестве фильтров для уменьшения ложных сигналов.

-

Временной фильтр: Ввести ограничения по времени торговли, избегая периодов высокой волатильности или низкой ликвидности.

-

Динамическое управление плечом: Регулировать уровень кредитного плеча в зависимости от рыночной волатильности и капитала счета, балансируя риск и доходность.

-

Оценка силы тренда: Включить индикаторы силы тренда, например ADX, открывая позиции только при сильном тренде, что повышает процент выигрыша.

-

Оптимизация с помощью машинного обучения: Использовать алгоритмы машинного обучения для динамической корректировки весов индикаторов, повышая адаптивность стратегии.

-

Анализ множества таймфреймов: Комбинировать индикаторы с более длительными периодами для подтверждения основного тренда, повышая точность направления торговли.

-

Управление рисковым профилем: Установить максимально допустимую сумму убытка и максимальное количество открытых позиций для контроля общего риска.

Заключение

«Стратегия краткосрочной торговли с высоким кредитным плечом на основе множества индикаторов» — это высокочастотный торговый метод, сочетающий несколько технических индикаторов для улавливания рыночных возможностей в краткосрочной перспективе. Благодаря синергии EMA, RSI, MACD и ATR стратегия быстро определяет тренд, находит моменты входа и выхода, а также использует высокое плечо для увеличения прибыли. Несмотря на такие преимущества, как быстрая реакция и высокий потенциал доходности, она также сталкивается с рисками высокого плеча, ложных пробоев и другими. Для повышения стабильности и прибыльности можно проводить оптимизацию параметров, добавлять фильтры и улучшать динамическое управление рисками. В целом, это сложная стратегия для опытных трейдеров с высокой толерантностью к риску, требующая осторожного управления рисками на практике и постоянной адаптации к рыночным изменениям.

- 1