Торговая стратегия возврата к среднему на полосах Боллинджера с фильтрацией по объему

Обзор

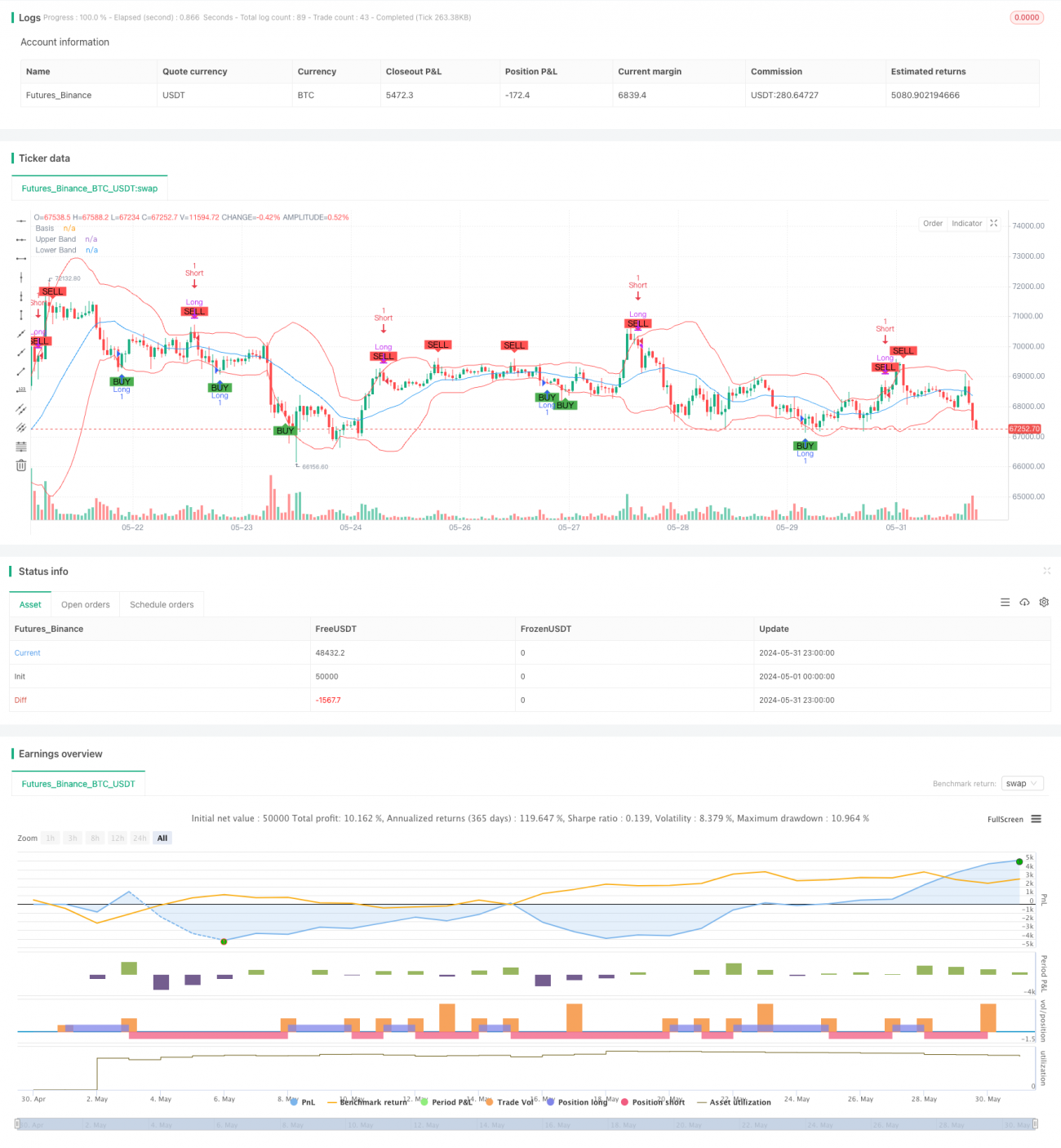

Эта стратегия представляет собой торговую систему, основанную на полосах Боллинджера и принципе возврата к среднему, дополненную фильтром объема. Стратегия использует колебания цены между верхней и нижней границами полос Боллинджера: покупает при касании нижней границы и продает при касании верхней, чтобы захватить моменты возврата цены к среднему значению. Введение фильтра объема повышает надежность торговых сигналов и снижает риск ложных срабатываний в условиях низкой ликвидности.

Принцип стратегии

-

Настройка полос Боллинджера:

- Период расчета: 20 дней

- Средняя линия: простая скользящая средняя (SMA) за 20 дней

- Верхняя и нижняя границы: средняя линия ± 2 стандартных отклонения

-

Торговые сигналы:

- Сигнал на покупку: цена пробивает нижнюю границу полосы Боллинджера снизу вверх.

- Сигнал на продажу: цена пробивает верхнюю границу полосы Боллинджера сверху вниз.

-

Фильтр объема:

- Опционально включает фильтр объема.

- Сигнал срабатывает только в том случае, если объем превышает заданный порог (по умолчанию 100 000).

-

Исполнение сделок:

- При сигнале на покупку открывается длинная позиция.

- При сигнале на продажу закрывается длинная позиция и открывается короткая.

- При сигнале на покупку закрывается короткая позиция.

- Если включен фильтр объема, сделка исполняется только при выполнении условия по объему.

Преимущества стратегии

-

Принцип возврата к среднему: использует свойство возврата цен финансовых инструментов к среднему значению, повышая вероятность прибыли.

-

Динамическая адаптация: полосы Боллинджера автоматически корректируют положение верхней и нижней границ в зависимости от волатильности рынка, что позволяет стратегии адаптироваться к разным рыночным условиям.

-

Контроль риска: заданные верхняя и нижняя границы полос обеспечивают естественные уровни стоп-лосса и тейк-профита.

-

Подтверждение объемом: фильтр объема повышает надежность торговых сигналов, снижая риск ложных пробоев.

-

Двусторонняя торговля: стратегия поддерживает как длинные, так и короткие позиции, позволяя использовать возможности в обоих направлениях рынка.

-

Визуализация: на графике отображаются полосы Боллинджера и торговые сигналы, что облегчает интуитивное понимание и анализ работы стратегии.

Риски стратегии

-

Риск бокового рынка: на флэтовом рынке частые касания верхней и нижней границ полос могут привести к серии убыточных сделок.

-

Недостаточность для трендов: на сильных трендовых рынках стратегия может пропускать значительные движения или часто закрывать позиции, ограничивая прибыль.

-

Риск ложных пробоев: несмотря на фильтр объема, возможны ошибочные сделки из-за ложных пробоев.

-

Чувствительность к параметрам: настройка периода полос, множителя и порога объема существенно влияет на эффективность стратегии; неправильная настройка может привести к избыточной торговле или упущенным возможностям.

-

Проскальзывание и торговые издержки: частая торговля может привести к высоким комиссиям, снижая общую доходность.

Направления оптимизации стратегии

-

Фильтр тренда: добавить дополнительные индикаторы тренда (например, скользящие средние или ADX), чтобы корректировать поведение стратегии на сильных трендовых рынках.

-

Динамическая оптимизация параметров: автоматически регулировать параметры полос Боллинджера и порог объема в зависимости от волатильности рынка, повышая адаптивность стратегии.

-

Оптимизация стоп-лосса: внедрить трейлинг-стоп или динамический стоп-лосс на основе ATR для лучшего контроля риска.

-

Подтверждение сигналов: комбинировать с другими техническими индикаторами (например, RSI или MACD) для вторичного подтверждения торговых сигналов, повышая точность.

-

Управление позицией: реализовать частичное фиксирование прибыли и логику добавления позиций, оптимизируя управление капиталом и соотношение риск/доходность.

-

Фильтр по времени: добавить ограничения по торговым сессиям, исключая периоды высокой волатильности или низкой ликвидности.

-

Бэктестинг и оптимизация: провести более полное историческое тестирование и использовать такие методы, как генетические алгоритмы, для оптимизации набора параметров.

Итог

Торговая стратегия возврата к среднему с полосами Боллинджера и фильтром объема представляет собой квантовую систему, сочетающую технический анализ и статистические принципы. Используя колебания цены внутри полос и подтверждение объемом, стратегия нацелена на захват краткосрочных разворотов рынка. Хотя стратегия хорошо показывает себя на боковых рынках, она имеет потенциал для улучшения в части работы с сильными трендами и управления рисками. Введение дополнительных фильтров, динамической настройки параметров и более сложных методов управления капиталом может повысить ее стабильность и прибыльность в различных рыночных условиях. Инвесторам, использующим эту стратегию, следует полностью осознавать ее преимущества и ограничения, а также соответствующим образом корректировать параметры и контролировать риски, исходя из личных предпочтений и рыночных оценок.

- 1