Стратегия кроссовера с множественной импульсной линейной регрессией

Обзор

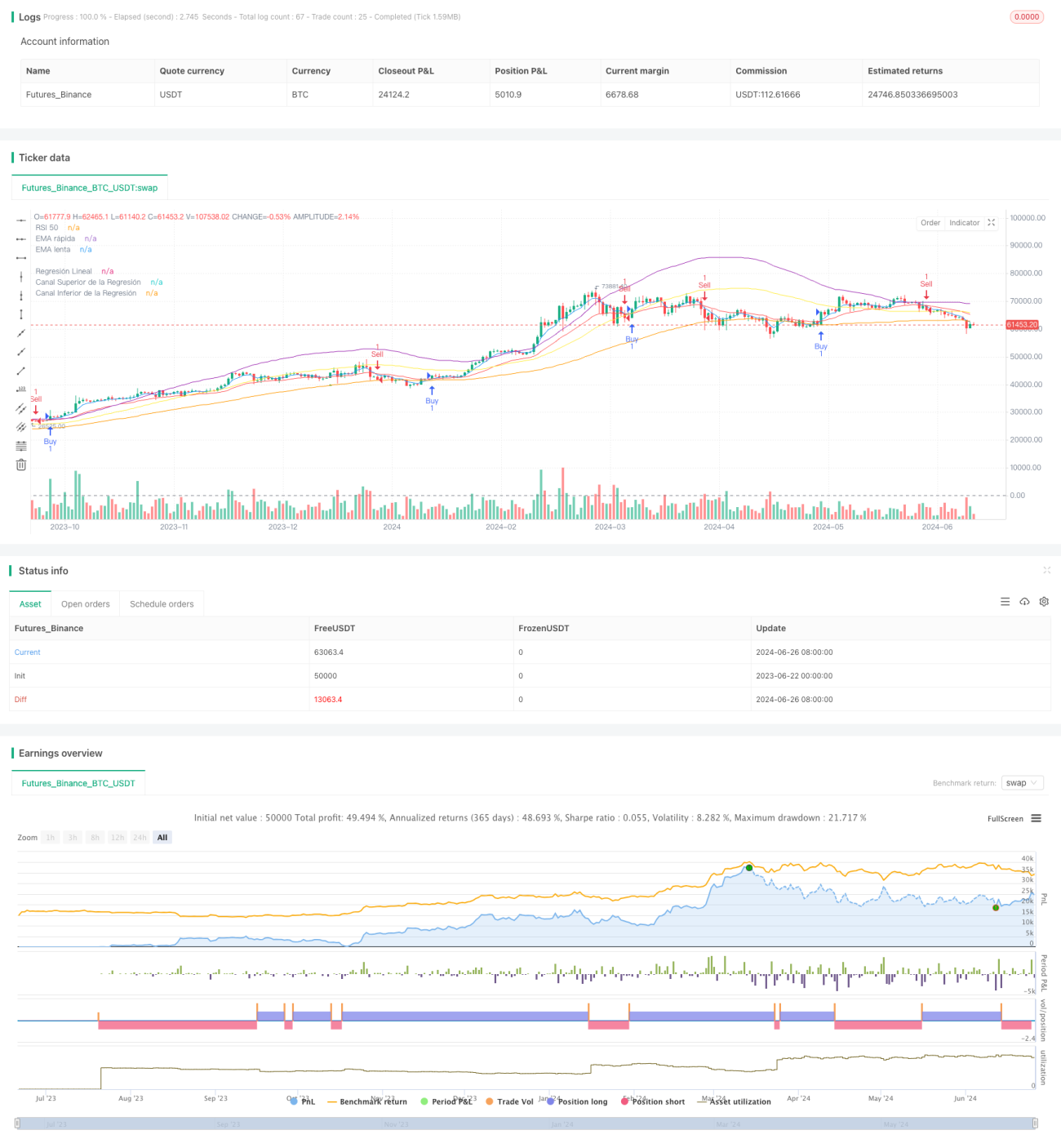

Многомерная линейная регрессионная кросс-стратегия - это количественная торговая стратегия, которая сочетает в себе динамические показатели, движущиеся средние и линейные регрессии. Эта стратегия использует пересечения быстрого и медленного движущегося среднего показателя (EMA), сверхпокупки и перепродажи относительно сильного показателя (RSI) и линейный регрессионный канал для идентификации потенциальных торговых возможностей.

Стратегический принцип

-

Показатель динамики:

- Использование 14-циклического RSI в качестве индикатора динамики. RSI больше 50 рассматривается как динамика роста, а меньше 50 - как динамика падения.

- Применяется 5-циклическая ЭМА в качестве быстрого движущегося среднего значения, 20-циклическая ЭМА в качестве медленно движущегося среднего значения.

-

Линейная регрессия:

- Вычислить линейную регрессию на 100 циклов и ее стандартное расстояние.

- Построение верхнего и нижнего каналов регрессии, при этом линейная линия регрессии будет иметь стандартное расстояние плюс-минус.

-

Условия участия:

- Многоголовый вход: быстрая EMA на медленной EMA и RSI больше 50 <unk>

- Вход с пустой головой: быстрая EMA, проходящая через медленную EMA и RSI меньше 50

-

Визуализация:

- На графике нарисуйте линейную регрессионную линию и ее верхний и нижний каналы.

- Знаки пересечения EMA и сигналы въезда.

-

Выполнение сделки:

- При выполнении условий входа, стратегия автоматически выполняет операции покупки или продажи.

-

Управление рисками:

- Несмотря на то, что в коде не указаны конкретные параметры стоп-лосс и стоп-стоп, риск может быть управлен путем корректировки параметров или добавления дополнительных условий выхода.

Стратегические преимущества

-

Мультииндикаторное слияние: в сочетании с RSI, EMA и линейной регрессией, обеспечивает более полный взгляд на анализ рынка.

-

Тренд-трек и реверсивность: способность улавливать продолжение тренда и потенциальные переломные моменты.

-

Визуальная интуиция: с помощью графиков визуализируются различные показатели, которые помогают трейдерам быстро оценивать состояние рынка.

-

Автоматизированная торговля: установлена функция автоматического исполнения сделок, уменьшая вмешательство человека.

-

Гибкость: параметры могут быть адаптированы к различным рыночным условиям и стилям торговли.

-

Динамическая адаптация: Линейный регрессионный канал может динамически адаптироваться к изменениям цены, обеспечивая более точные уровни поддержки и сопротивления.

-

Многомерное подтверждение: входящий сигнал должен одновременно удовлетворять EMA-пересечениям и RSI, снижая вероятность ложного сигнала.

Стратегический риск

-

Отсталость: движущиеся средние и RSI являются отсталыми индикаторами, что может привести к небольшой задержке времени входа.

-

Волатильные рынки: на горизонтальных рынках частое пересечение ЭМА может привести к избыточному количеству торговых сигналов и ложным прорывам.

-

Чрезмерная зависимость от технических показателей: игнорирование фундаментальных факторов может привести к плохой работе перед важными новостями или событиями.

-

Чувствительность к параметрам: производительность стратегии может быть очень чувствительной к параметрам, которые требуют частой оптимизации.

-

Отсутствие механизма остановки убытков: существующая стратегия не устанавливает четких условий для остановки убытков, что может привести к значительному риску падения.

-

Изменения в рыночных условиях: в условиях резкой волатильности или изменения тенденций на рынке стратегия может не реагировать вовремя.

-

Частые перекрестные сигналы могут привести к чрезмерной торговле и увеличить стоимость сделки.

Направление оптимизации стратегии

-

Введение стоп-ложа: установка стоп-ложа на основе ATR или фиксированного процента, контроль риска и блокировка прибыли.

-

Добавление фильтров: добавление индикаторов интенсивности тренда (например, ADX) или подтверждение количества сделок, уменьшение ложных сигналов.

-

Динамическая корректировка параметров: автоматическая корректировка циклов EMA и RSI в зависимости от волатильности рынка для повышения адаптивности стратегии.

-

Анализ многократных временных рамок: в сочетании с более длительными оценками тенденций, только в направлении основных тенденций.

-

Присоединяйтесь к волатильности: корректируйте размер позиции или приостановите торговлю во время высокой волатильности, чтобы контролировать риск.

-

Оптимизируйте время входа в игру: подумайте о возможности входа в игру вблизи границы линейного пути возвращения, что потенциально повысит шансы на победу.

-

Внедрение машинного обучения: использование алгоритмов машинного обучения для динамической оптимизации параметров или прогнозирования изменений тенденций.

-

Присоединяйтесь к фундаментальному анализу: интегрируйте экономический календарь или новостной анализ, чтобы скорректировать стратегию перед важными событиями.

-

Осуществление частичного управления позициями: разрешается вход и выход в группах, оптимизация управления капиталом.

-

Обратная связь и оптимизация: проведение обширной исторической обратной связи для выявления оптимальных комбинаций параметров и применимых рыночных условий.

Подвести итог

Многодинамическая линейная регрессионная кросс-стратегия - это комплексная система торговли с помощью технического анализа, которая использует в сочетании несколько показателей, таких как RSI, EMA и линейная регрессия, чтобы улавливать изменения в рыночных тенденциях и торговать в подходящее время. Основные преимущества стратегии заключаются в ее многомерном методе анализа рынка и возможности автоматизации торговли, но она также сталкивается с такими проблемами, как задержка и чувствительность к параметрам.

Для дальнейшего повышения надежности и прибыльности стратегии рекомендуется ввести механизм остановки убытков, добавить фильтры для уменьшения ложных сигналов, реализовать динамическую корректировку параметров для адаптации к различным рыночным условиям и рассмотреть возможность интеграции анализа многовременных рамок и управления волатильностью. Кроме того, оптимизация параметров с использованием технологий машинного обучения и добавление элементов фундаментального анализа помогут улучшить общую производительность стратегии.

С помощью постоянной обратной связи, оптимизации и проверки в реальном времени эта стратегия имеет потенциал стать надежным инструментом количественной торговли. Однако, трейдеры должны быть осторожны при использовании этой стратегии, внимательно следить за изменениями на рынке и правильно управлять средствами в соответствии с их индивидуальной способностью к риску и инвестиционными целями.

- 1