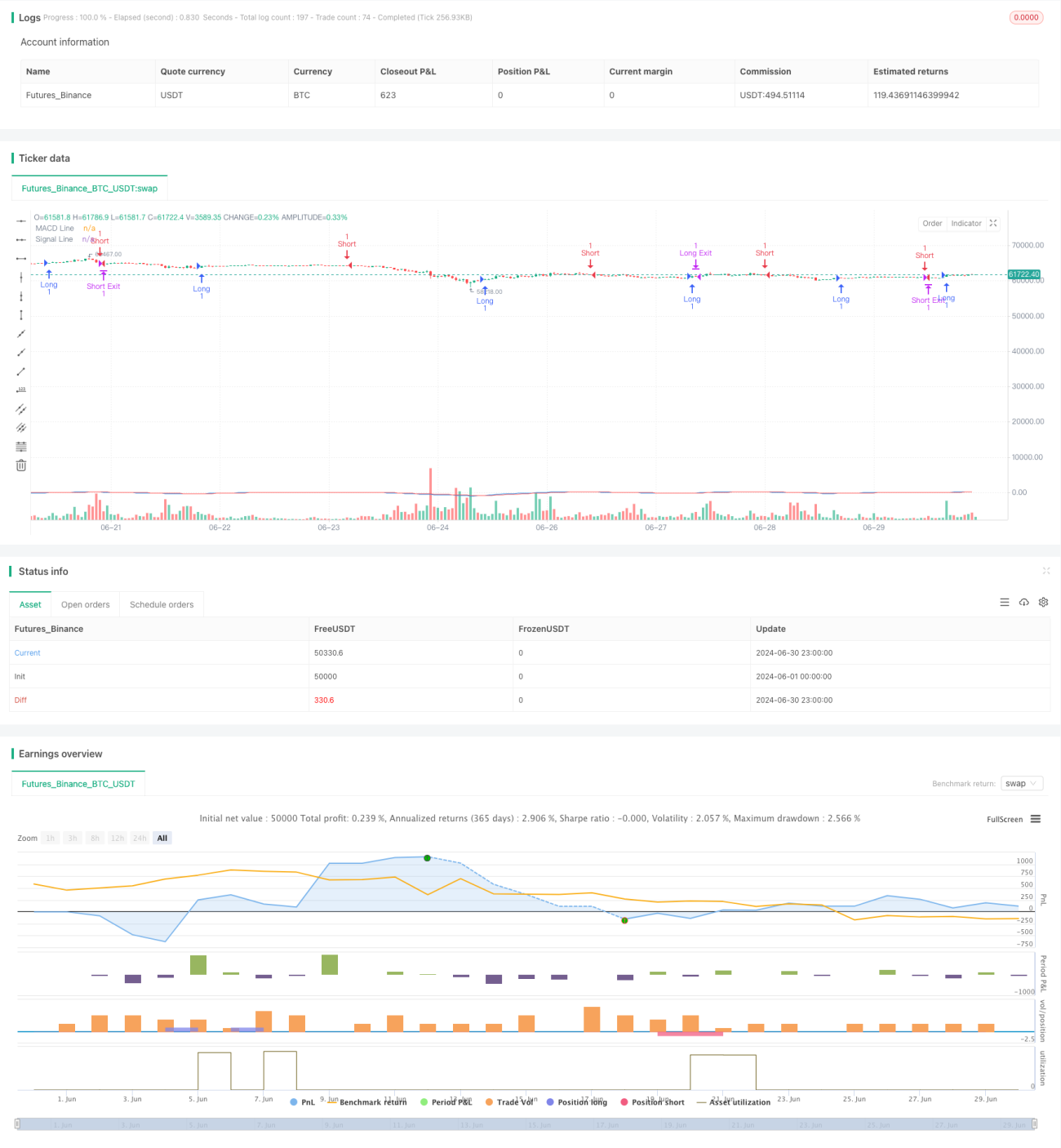

Обзор

Стратегия кроссовера MACD с динамическим тейк-профитом и стоп-лоссом представляет собой количественную торговую стратегию, объединяющую индикатор MACD (схождение/расхождение скользящих средних) и гибкую систему управления рисками. Стратегия использует сигналы пересечения линий MACD для выявления потенциальных изменений тренда и оптимизирует соотношение риск/прибыль с помощью динамического тейк-профита и стоп-лосса. Подход направлен на捕捉 рыночный импульс, одновременно обеспечивая четкие точки выхода для каждой сделки.

Принцип стратегии

Основной принцип стратегии основан на пересечении сигнальной линии индикатора MACD:

-

Расчет MACD:

- Используются 12-периодная быстрая экспоненциальная скользящая средняя (EMA) и 26-периодная медленная EMA

- Линия MACD = быстрая EMA - медленная EMA

- Сигнальная линия = 9-периодная EMA линии MACD

-

Сигналы на вход:

- Вход в длинную позицию: линия MACD пересекает сигнальную линию снизу вверх

- Вход в короткую позицию: линия MACD пересекает сигнальную линию сверху вниз

-

Стратегия выхода:

- Устанавливаются фиксированные размеры тейк-профита и стоп-лосса в пунктах

- Для длинной позиции: тейк-профит = цена входа + 100 пунктов; стоп-лосс = цена входа - 50 пунктов

- Для короткой позиции: тейк-профит = цена входа - 100 пунктов; стоп-лосс = цена входа + 50 пунктов

Для расчета MACD используется функция ta.macd(), для обнаружения пересечений — функции ta.crossover() и ta.crossunder(). Исполнение сделок осуществляется через функции strategy.entry() и strategy.exit().

Преимущества стратегии

-

Следование за трендом: индикатор MACD помогает выявлять и отслеживать рыночные тренды, повышая вероятность захвата крупных движений.

-

Улавливание импульса: сигналы пересечения MACD позволяют своевременно входить в зарождающийся рыночный импульс.

-

Управление рисками: предустановленные тейк-профит и стоп-лосс обеспечивают четкий контроль риска по каждой сделке.

-

Гибкость: параметры стратегии могут быть настроены под различные рынки и таймфреймы.

-

Автоматизация: стратегия может исполняться автоматически на торговой платформе, снижая влияние человеческих эмоций.

-

Объективность: сигналы на основе технических индикаторов устраняют субъективные оценки, повышая последовательность торговли.

Риски стратегии

-

Ложные пробои: на боковом рынке MACD может генерировать частые ложные сигналы, приводя к чрезмерной торговле.

-

Запаздывание: как запаздывающий индикатор, MACD может реагировать недостаточно быстро при резких разворотах.

-

Фиксированный стоп-лосс: использование фиксированного размера стоп-лосса может не подходить для всех рыночных условий, особенно при изменении волатильности.

-

Чувствительность к параметрам: эффективность стратегии сильно зависит от выбранных параметров EMA и сигнальной линии.

-

Адаптация к рынку: стратегия может хорошо работать в одних рыночных условиях, но показывать слабые результаты в других.

-

Переоптимизация: при бэктестинге существует риск переобучения на исторических данных.

Направления оптимизации стратегии

-

Динамический стоп-лосс: использование индикатора ATR (средний истинный диапазон) для корректировки стоп-лосса в соответствии с текущей рыночной волатильностью.

-

Анализ на нескольких таймфреймах: комбинирование с более долгосрочной оценкой тренда для повышения надежности входных сигналов.

-

Фильтры: добавление дополнительных технических индикаторов или паттернов ценового действия в качестве фильтров для снижения ложных сигналов.

-

Управление размером позиции: реализация динамического изменения объема позиции в зависимости от рыночной волатильности и риска счета.

-

Определение состояния рынка: разработка алгоритма для распознавания трендовых/флэтовых рынков и адаптации параметров стратегии к разным состояниям.

-

Оптимизация с помощью машинного обучения: использование алгоритмов машинного обучения для динамической оптимизации параметров MACD с целью повышения адаптивности стратегии.

Заключение

Стратегия кроссовера MACD с динамическим тейк-профитом и стоп-лоссом представляет собой количественный торговый подход, объединяющий технический анализ и управление рисками. Используя возможности индикатора MACD по отслеживанию тренда и улавливанию импульса, а также внедряя четкие правила тейк-профита и стоп-лосса, стратегия нацелена на捕捉 рыночные возможности при контроле рисков. Однако, как и любая торговая стратегия, она не лишена недостатков. Трейдерам следует учитывать потенциальные риски, такие как ложные пробои, запаздывание и зависимость от рыночных условий. Благодаря внедрению оптимизаций, таких как динамический стоп-лосс, многотаймфреймовый анализ и определение состояния рынка, можно повысить устойчивость и адаптивность стратегии. В целом, это достойный глубокого изучения и постоянной оптимизации стратегический каркас, предоставляющий количественным трейдерам хорошую отправную точку.

- 1