Количественная торговая стратегия, сочетающая трендовое следование на нескольких таймфреймах и блоки ордеров

Обзор

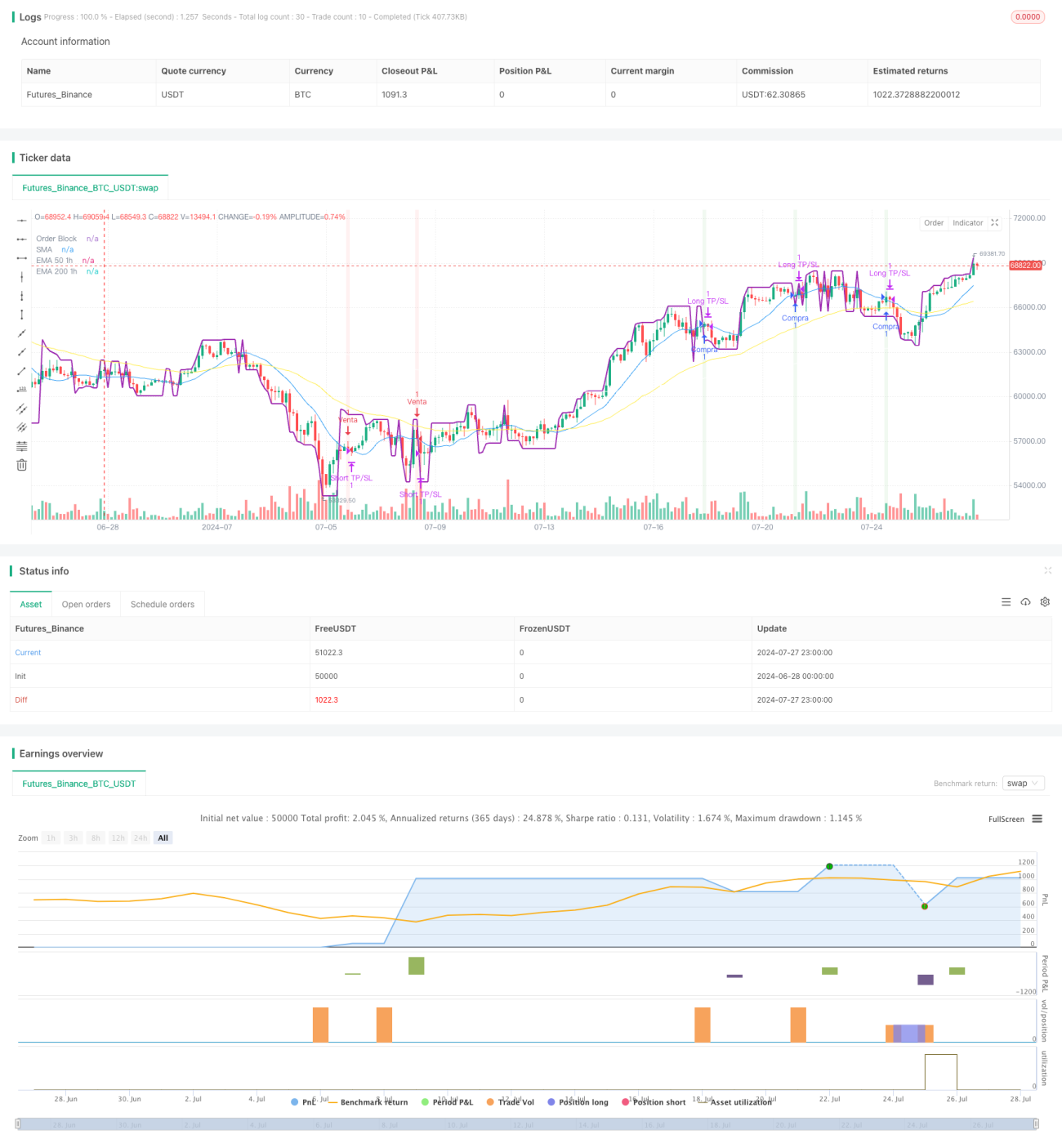

Это сложная количественная торговая стратегия, объединяющая несколько технических индикаторов и торговых концепций. Стратегия в основном основана на блоках заказов (Order Block), обнаружении смены тренда, пересечении скользящих средних и многотаймфреймовом анализе для генерации торговых сигналов. Основная идея стратегии — в направлении тренда старшего таймфрейма (1 час) использовать ценовое действие и технические индикаторы на младшем таймфрейме (5 минут) для точного входа и выхода.

Принцип стратегии

-

Блок заказов (Order Block): Стратегия использует пользовательскую функцию для расчета блоков заказов — важных ценовых уровней, которые обычно представляют собой зоны скопления крупных институциональных ордеров.

-

Обнаружение смены тренда: Используется пересечение простых скользящих средних (SMA) для выявления потенциальных изменений тренда.

-

Многотаймфреймовый анализ: На часовом таймфрейме рассчитываются экспоненциальные скользящие средние (EMA) с периодами 50 и 200 для определения более широкого рыночного тренда.

-

Условия входа:

- Лонг: Сигнал восходящего тренда на 5-минутном графике, цена пробивает блок заказов, и на часовом графике EMA(50) находится выше EMA(200).

- Шорт: Сигнал нисходящего тренда на 5-минутном графике, цена пробивает блок заказов вниз, и на часовом графике EMA(50) находится ниже EMA(200).

-

Стратегия выхода: Используются фиксированные процентные уровни тейк-профита и стоп-лосса для управления рисками и фиксации прибыли.

Преимущества стратегии

-

Многомерный анализ: Объединение нескольких таймфреймов и технических индикаторов обеспечивает более полный рыночный обзор.

-

Следование тренду: Торговля в направлении основного тренда повышает вероятность прибыли.

-

Точный вход: Использование блоков заказов и краткосрочных изменений тренда позволяет оптимизировать момент входа.

-

Управление рисками: Применение заранее заданных процентов тейк-профита и стоп-лосса эффективно контролирует риск каждой сделки.

-

Адаптивность: Параметры стратегии настраиваемы, что позволяет адаптироваться к различным рыночным условиям.

Риски стратегии

-

Чрезмерная торговля: На волатильных рынках может генерировать частые торговые сигналы, увеличивая транзакционные издержки.

-

Риск проскальзывания: На рынках с низкой ликвидностью фактическая цена исполнения может значительно отличаться от理想ной.

-

Риск разворота тренда: Вблизи точек разворота тренда стратегия может нести последовательные убытки.

-

Чувствительность к параметрам: Производительность стратегии может быть сильно чувствительна к настройкам параметров, требуя постоянной оптимизации.

-

Зависимость от рыночных условий: На боковых или быстро колеблющихся рынках эффективность стратегии может быть низкой.

Направления оптимизации стратегии

-

Динамическая настройка параметров: Рассмотреть возможность автоматической корректировки процентов тейк-профита и стоп-лосса в зависимости от рыночной волатильности.

-

Добавление фильтров: Внедрение дополнительных технических индикаторов или индикаторов рыночных настроений для уменьшения ложных сигналов.

-

Временной фильтр: Введение ограничения торговых часов для избегания периодов низкой ликвидности.

-

Управление позицией: Реализация более сложных стратегий управления позицией, например, корректировка объема на основе волатильности.

-

Бэктестинг и оптимизация: Проведение более масштабного бэктестинга на исторических данных для поиска оптимальных комбинаций параметров.

-

Добавление идентификации рыночных состояний: Разработка алгоритмов для распознавания различных рыночных состояний и соответствующей настройки стратегии.

Заключение

Это комплексная и логически сложная количественная торговая стратегия, объединяющая многотаймфреймовый анализ, теорию блоков заказов и технику следования за трендом. Стратегия направлена на повышение успешности сделок путем поиска точных точек входа в направлении основного тренда. Однако из-за своей сложности она сталкивается с проблемами переобучения и чувствительности к параметрам. Будущая оптимизация должна быть сосредоточена на повышении адаптивности и устойчивости стратегии, включая динамическую настройку параметров, добавление фильтров и более совершенные методы управления позицией. В целом, эта стратегия предоставляет хороший фреймворк для высокочастотной торговли, но требует осторожного внедрения, постоянного мониторинга и корректировки.

- 1