Обзор

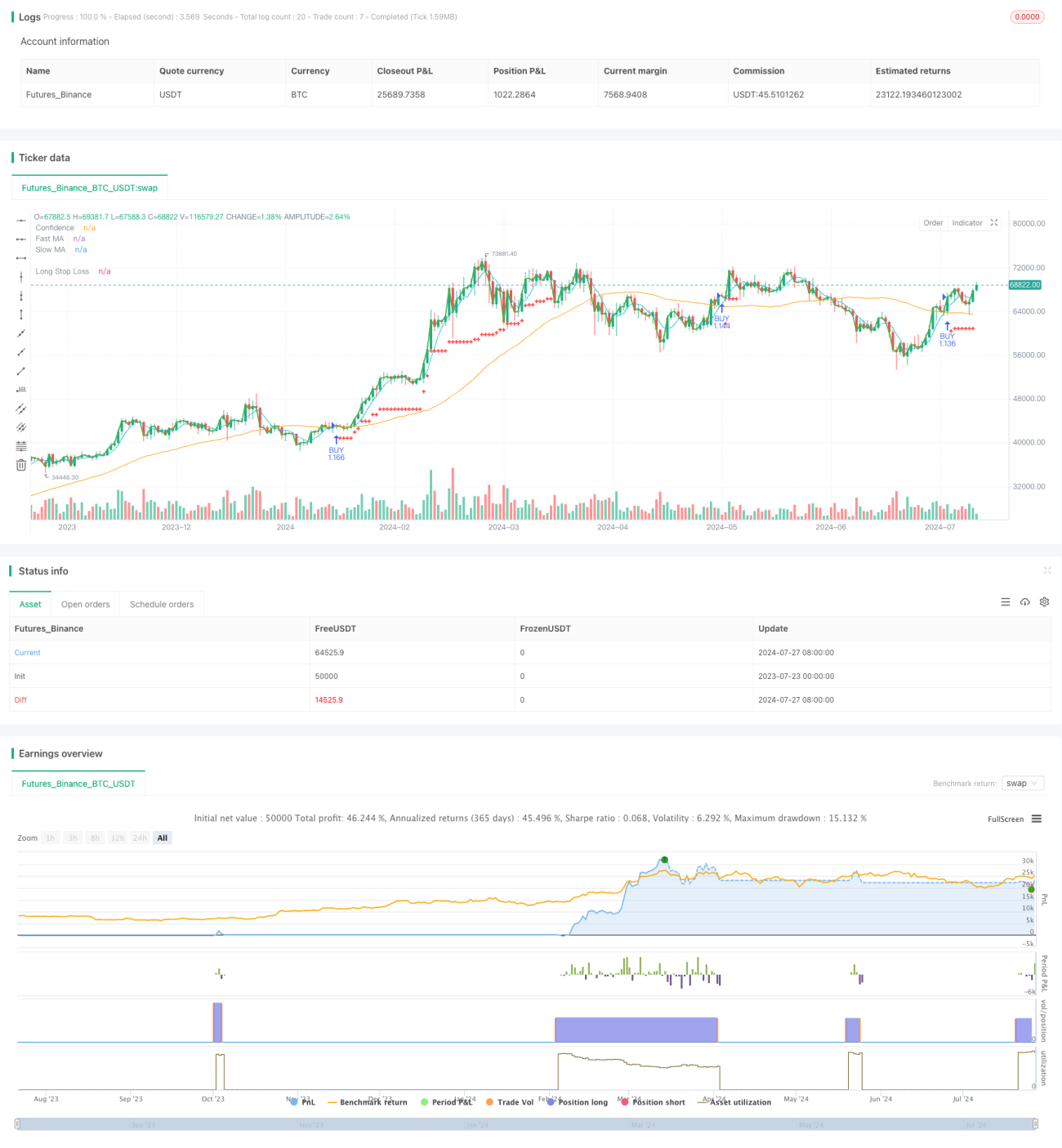

Стратегия трейлинг-стопа на основе пересечения адаптивных скользящих средних представляет собой количественную торговую стратегию, комбинирующую несколько технических индикаторов. Основная идея — вход в рынок по сигналам пересечения быстрой и медленной простых скользящих средних (SMA), управление рисками с помощью адаптивного трейлинг-стопа. Стратегия также включает расширенные функции, такие как определение размера позиции на основе волатильности и адаптивные уровни стопа, что повышает её гибкость и устойчивость в различных рыночных условиях.

Принцип работы

Логика стратегии состоит из следующих ключевых элементов:

-

Пересечение скользящих средних: используются две SMA с разными периодами: быстрая (по умолчанию 5) и медленная (по умолчанию 50). Когда быстрая SMA пересекает медленную снизу вверх, генерируется сигнал на покупку (лонг).

-

Определение размера позиции: стратегия динамически рассчитывает размер позиции на основе баланса счета и текущей цены. Дополнительно используется коэффициент «уверенности», позволяющий регулировать долю вкладываемого капитала.

-

Трейлинг-стоп: реализован механизм трейлинг-стопа на основе процента. Уровень стопа смещается вверх по мере роста цены, фиксируя прибыль и ограничивая просадку.

-

Адаптивность: при включении опции «fancy_tests» используется динамический процент стопа, основанный на стандартном отклонении, что позволяет уровню стопа адаптироваться к рыночной волатильности.

-

Выход из позиции: стратегия закрывает позицию преимущественно по трейлинг-стопу, без фиксированного уровня тейк-профита.

Преимущества стратегии

-

Следование за трендом: пересечение скользящих средних позволяет улавливать среднесрочные и долгосрочные тренды, что дает хорошие результаты на сильных трендовых движениях.

-

Управление рисками: трейлинг-стоп эффективно ограничивает убытки, одновременно позволяя прибыли расти.

-

Адаптивность: учёт волатильности при настройке стопа помогает стратегии подстраиваться под разные рыночные условия.

-

Управление капиталом: динамический размер позиции увеличивает объем торговли по мере роста счета и автоматически снижает риск при просадках.

-

Гибкость: множество настраиваемых параметров (периоды скользящих средних, процент стопа и т.д.) позволяют оптимизировать стратегию под конкретный рынок и стиль торговли.

Риски стратегии

-

Ложные пробои: на боковом или волатильном рынке возможны частые ложные пересечения скользящих средних, приводящие к серии убыточных стопов.

-

Запаздывание: скользящие средние — запаздывающий индикатор, стратегия может медленно реагировать на резкие движения.

-

Избыточная торговля: при неправильных настройках возможны частые входы-выходы, увеличивающие издержки.

-

Риск просадки: несмотря на трейлинг-стоп, при быстрых разворотах возможны значительные просадки.

-

Однонаправленная торговля: стратегия открывает только длинные позиции, что при нисходящем тренде приводит к упущенной выгоде или убыткам.

Направления оптимизации

-

Мультитаймфреймовый анализ: добавление более долгосрочных трендовых индикаторов (например, SMA с большим периодом) для фильтрации ложных сигналов.

-

Введение коротких позиций: расширение стратегии для торговли в обе стороны, что повысит её универсальность и прибыльность.

-

Оптимизация точек входа: комбинирование с другими индикаторами (RSI, MACD и т.п.) для фильтрации сигналов и повышения точности входа.

-

Динамическая оптимизация параметров: реализация адаптивной настройки (например, изменение периодов скользящих средних в зависимости от волатильности).

-

Добавление механизма фиксации прибыли: помимо трейлинг-стопа, рассмотреть правила выхода на основе технических индикаторов или фиксированных целей.

-

Улучшение управления позицией: применение более сложных методов определения размера позиции (например, по критерию Келли или другим подходам риск-паритета).

-

Фундаментальная фильтрация: для акций — добавление фундаментальных показателей в качестве дополнительного фильтра.

Заключение

Стратегия трейлинг-стопа на основе пересечения адаптивных скользящих средних представляет собой комплексную систему, объединяющую несколько концепций количественной торговли. Она улавливает тренды через пересечение скользящих средних, управляет рисками с помощью трейлинг-стопа и повышает адаптивность за счёт динамической настройки параметров. Несмотря на присущие риски и ограничения, при тщательной оптимизации параметров и дальнейшем усовершенствовании стратегия способна стать надёжной торговой системой. Модульная конструкция также создаёт хорошую основу для будущих расширений и улучшений. Для трейдеров, стремящихся к стабильной прибыли на трендовых рынках с фокусом на управление рисками, данная стратегия является отличной отправной точкой.

/*backtest

start: 2023-07-23 00:00:00

end: 2024-07-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © chinmay.hundekari

//@version=5- 1